Пока одного золотодобытчика национализирует, другой снова пришёл к инвесторам просить денег. Но пришёл Селигдар не с пустыми руками, а сразу с фиксом и флоатером. Заценим щедрые предложения.

Предыдущие размещения: Атомэнергопром Аэрофьюэлз, Медскан, Делимобиль, Позитив, Энерготехсервис, Камаз, УЛК, Полипласт.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,5+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

Чтобы не пропустить новые классные обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого классного контента.

Об эмитенте

Об эмитенте

Селигдар $SELG — российский полиметаллический холдинг, специализируется на добыче золота, олова, меди и вольфрама. Работает с 1975 года, владеет семью золотодобывающими и двумя оловодобывающими предприятиями в семи регионах России.

Селигдар $SELG — российский полиметаллический холдинг, специализируется на добыче золота, олова, меди и вольфрама. Работает с 1975 года, владеет семью золотодобывающими и двумя оловодобывающими предприятиями в семи регионах России.

Рейтинг: А+ от Эксперт РА (сентябрь 2024) и НКР (ноябрь 2024), AA- от НРА (ноябрь 2024)

Рейтинг: А+ от Эксперт РА (сентябрь 2024) и НКР (ноябрь 2024), AA- от НРА (ноябрь 2024)

Финансовые показатели Селигдара. Золота на всех хватит?

Золота на всех, естественно, не хватит, а вот облигации можно брать, пока дают. По 1000 рублей за штуку, можно выбрать, что больше нравится: фикс, флоатер или и то, и другое. Удобно, когда есть выбор, настоящий золотой стандарт размещения.

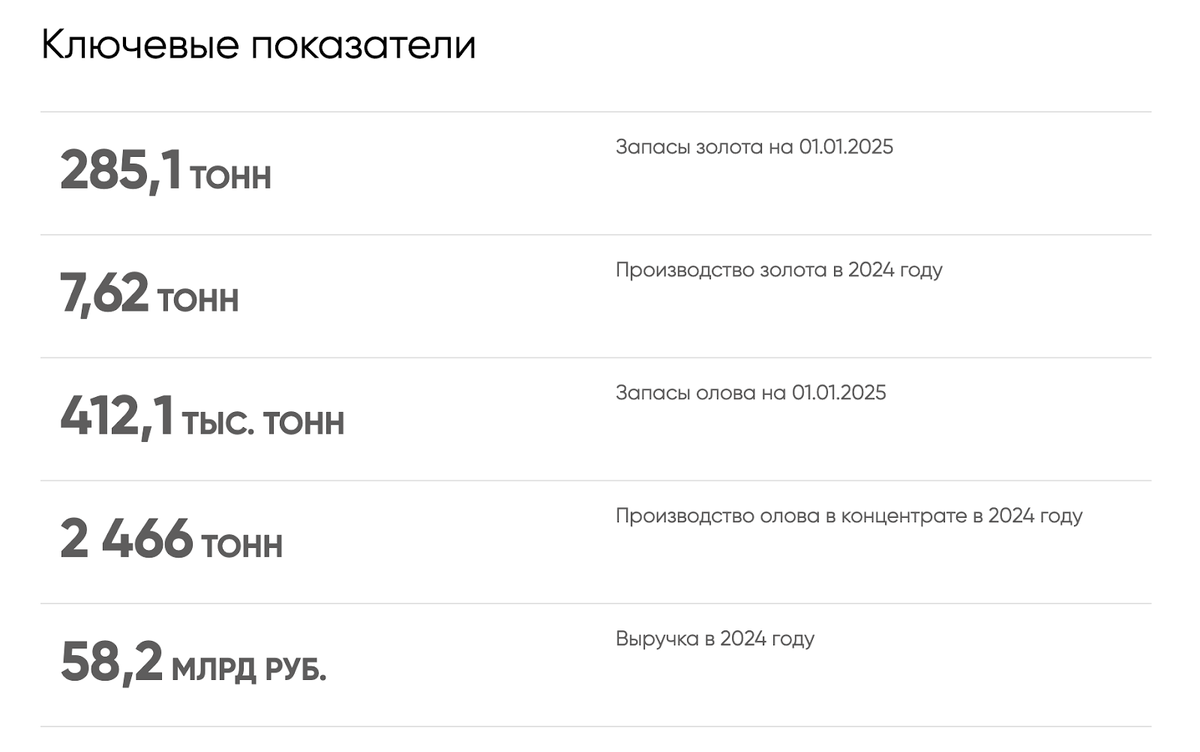

Запасов месторождений у Селигдара хватает. 285 107 кг золота, но его ещё нужно добыть. Впрочем, это нормальная практика для золотодобытчика, заодно Селигдар добывает олово, медь и триоксид вольфрама.

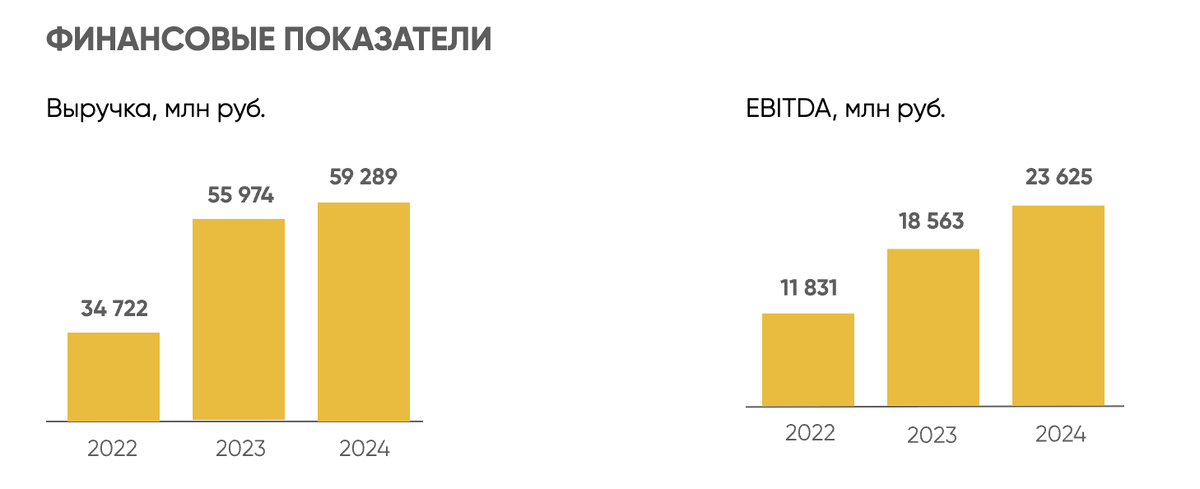

Посмотрим на отчёт за 2024 год. Он получился неоднозначным. Начнём с позитивного. Выручка выросла до 59,3 млрд.р (+6% г/г). Операционная прибыль выросла до 12,89 млрд (+160% г/г). EBITDA выросла до 23,6 млрд.р (+27% г/г). Скорректированный показатель EBITDA вырос на 30% до 27,7 млрд, рентабельность по EBITDA увеличилась на 9% и составила 47%.

Посмотрим на отчёт за 2024 год. Он получился неоднозначным. Начнём с позитивного. Выручка выросла до 59,3 млрд.р (+6% г/г). Операционная прибыль выросла до 12,89 млрд (+160% г/г). EBITDA выросла до 23,6 млрд.р (+27% г/г). Скорректированный показатель EBITDA вырос на 30% до 27,7 млрд, рентабельность по EBITDA увеличилась на 9% и составила 47%.

И перейдём к негативному. Чистый убыток холдинга вырос на 11% год к году до 12,8 млрд. Убыток составил 12,8 млрд (в 2023 убыток 11,5 млрд).

И перейдём к негативному. Чистый убыток холдинга вырос на 11% год к году до 12,8 млрд. Убыток составил 12,8 млрд (в 2023 убыток 11,5 млрд).

Чистый долг вырос до 81,5 млрд (+68% г/г). Показатель Чистый долг/EBITDA банковская в 2024 вырос с 2,18 до 2,76, а процентные расходы увеличились в 1,5 раза до 8,6 млрд на фоне роста ключевой ставки. Чистый долг/EBITDA 3,45. Не ужасно, но и далеко не отлично.

В качестве причин такого слабого отчёта в компании называют увеличение до 8,4 млрд рублей (более чем на 50% г/г) затрат на оплату процентов по кредитам, а также эффект от курсовых разниц. Последний связан с переоценкой обязательств, номинированных в золоте, на фоне роста цен в долларах на золото и ослаблением рубля. Но сейчас-то рубль окреп уже, ждём, когда ослабнет, а то как-то совсем неловко. Поддержать финансовые показатели Селигдара может ввод в эксплуатацию золотоизвлекательной фабрики на месторождении Хвойное. Пишут, что в июле запуск.

В качестве причин такого слабого отчёта в компании называют увеличение до 8,4 млрд рублей (более чем на 50% г/г) затрат на оплату процентов по кредитам, а также эффект от курсовых разниц. Последний связан с переоценкой обязательств, номинированных в золоте, на фоне роста цен в долларах на золото и ослаблением рубля. Но сейчас-то рубль окреп уже, ждём, когда ослабнет, а то как-то совсем неловко. Поддержать финансовые показатели Селигдара может ввод в эксплуатацию золотоизвлекательной фабрики на месторождении Хвойное. Пишут, что в июле запуск.

Параметры выпусков

Параметры выпусков

Выпуск: Селигдар 1Р-04

Объём: 3 млрд ₽ (суммарно)

Начало размещения: 22 июля (сбор заявок до 17 июля)

Срок: 2,5 года

Купонная доходность: до 20,5% (YTM до 22,5%)

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Выпуск: Селигдар 1Р-05

Объём: 3 млрд ₽ (суммарно)

Начало размещения: 22 июля (сбор заявок до 17 июля)

Срок: 2 года

Купонная доходность: до КС+4,5%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Другие выпуски: $RU000A1062M5 $RU000A106XD7 $RU000A105CS1 $RU000A10B1X2 $RU000A10B933

В итоге

В итоге

Как и многие другие компании, Селигдар прочувствовал на своей шкуре все прелести жёсткого ДКП. Долги, номинированные в золоте, усугубили проблему. Но высокие цены на золото и устойчивое положение компании вселяют надежду, что компания преодолеет кризис.

Не радуют события, которые происходят с золотодобытчиками (Петропавловск, Полиметалл, ЮГК, Лензолото), новостной фон заставляет как минимум задуматься о том, что золотодобытчики — не лучшая инвестидея, и следующим может быть, например, Селигдар. Надеюсь, что нет, но лучше перебдеть, чем недобдеть. У меня есть облигации Селигдара, увеличивать их количество и участвовать в новых размещениях пока не планирую. Ещё и купоны унизят. Хотя сама по себе компания мне нравится.

Как вам эти выпуски? Будете покупать? Делитесь мнениями в комментариях!

Как вам эти выпуски? Будете покупать? Делитесь мнениями в комментариях!

Не забудьте поддержать пост лайком — это лучшая поддержка и мотивация!

Не забудьте поддержать пост лайком — это лучшая поддержка и мотивация!

Сервис учёта инвестиций, которым я пользуюсь.

Сервис учёта инвестиций, которым я пользуюсь.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.