Вот и дошли руки до самых лучших..

Segezha Group недавно опубликовала отчет за 1-й квартал 2025 года. И знаете, уже не удивляет. Компания все также сталкивается с огромным количеством проблем, которые в нынешних условиях рынка сложно решаемы

В основном проблема заключается в огромном долге — 118 млрд ₽, на погашение которого, по разным оценкам, нужно потратить около 14 лет + разноплановые сложности с экспортом и местным рынком.

В основном проблема заключается в огромном долге — 118 млрд ₽, на погашение которого, по разным оценкам, нужно потратить около 14 лет + разноплановые сложности с экспортом и местным рынком.

Что сегодня происходит с компанией и стоит ли в ближайшем будущем ждать от нее улучшений? Давайте смотреть...

Ключевые результаты за 1-й квартал 2025 года

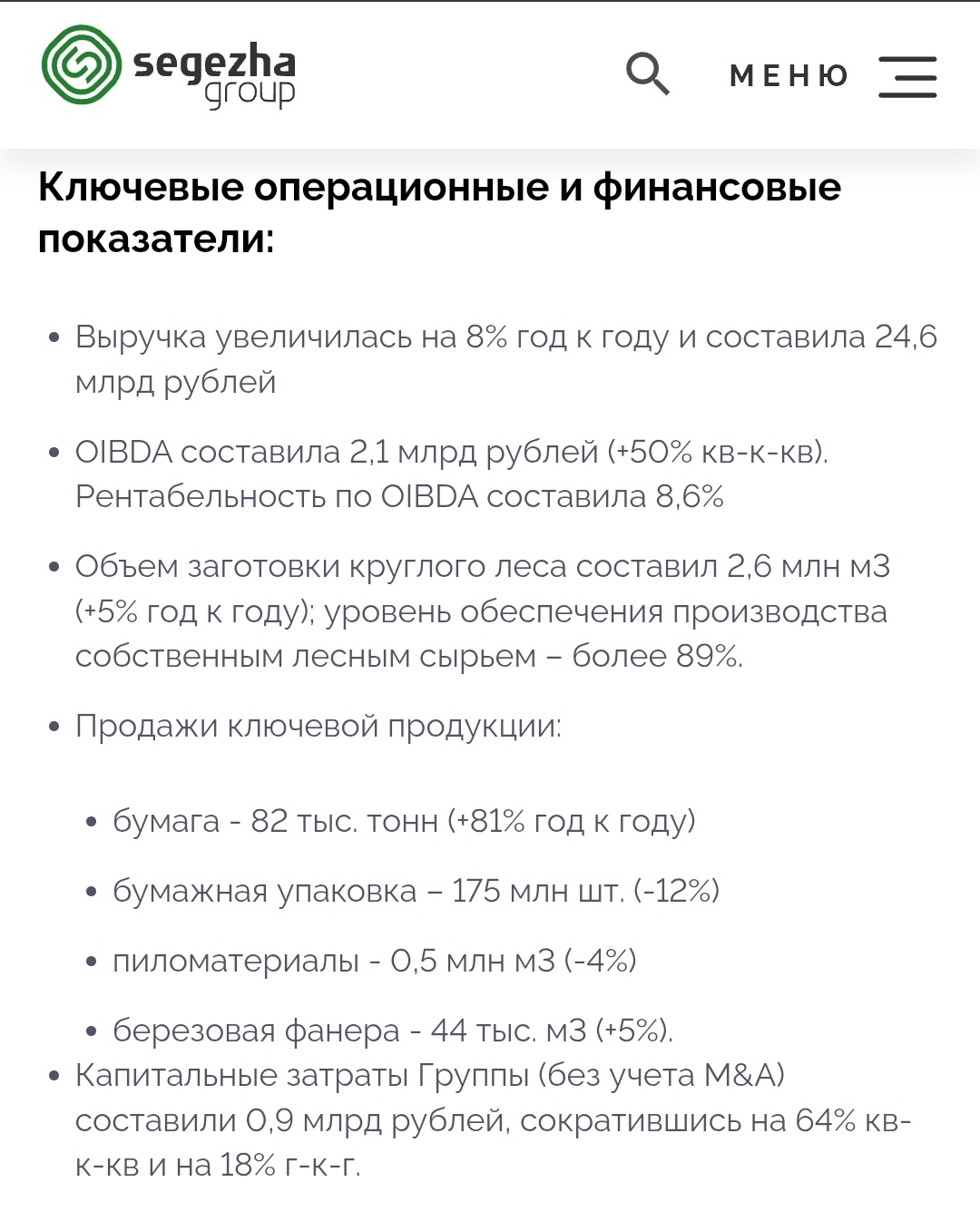

Выручка выросла на 7,7% и составляет 24,6 млрд ₽. Конечно же, основной вклад внес бумажный сегмент, где спрос и цены выросли на 5–10% на российском и экспортных рынках. Спрос немного отыграл падение последних лет

Выручка выросла на 7,7% и составляет 24,6 млрд ₽. Конечно же, основной вклад внес бумажный сегмент, где спрос и цены выросли на 5–10% на российском и экспортных рынках. Спрос немного отыграл падение последних лет EBITDA упала на 16,5% до 2,1 млрд ₽. Причины разные... Рост тарифов РЖД на транспортировку (на 10–12% в 2025) и слабый спрос на фанеру и пиломатериалы в Китае. Но важно другое — маржа OIBDA сократилась с 11,1% до 8,6%, сигнализируя о снижении операционной эффективности

EBITDA упала на 16,5% до 2,1 млрд ₽. Причины разные... Рост тарифов РЖД на транспортировку (на 10–12% в 2025) и слабый спрос на фанеру и пиломатериалы в Китае. Но важно другое — маржа OIBDA сократилась с 11,1% до 8,6%, сигнализируя о снижении операционной эффективности- Чистый убыток вырос на 31,6% и теперь составляет 6,8 млрд ₽. Ну тут спасибо высоким процентным расходам (втрое превышающим OIBDA) и операционным убыткам. Долговая нагрузка уж слишком давит на результаты. Процентные расходы составили около 6,3 млрд ₽, что почти полностью съедает операционную прибыль

По итогу имеем стабильно "плохую" Сегежу. Только не могу понять, что больше пугает: долговая нагрузка в 118 млрд ₽ или свободный денежный поток, что упал на 14,1% от рыночной капитализации (-166 млрд ₽)? Даже страшно рассуждать...

Где маржа, друг? Или как сегменты продолжают работать в минус

Где маржа, друг? Или как сегменты продолжают работать в минус

Стоит честно признать, что компания встречается с уникальными вызовами в весьма непростых условиях. Если кратко по направлениям:

Бумага. Спрос и цены понемногу восстановились (+5–10%), но сильно волатильны. Это связано с восстановлением потребительского спроса в России и Азии после кризиса 2022–2023 года.

Бумага. Спрос и цены понемногу восстановились (+5–10%), но сильно волатильны. Это связано с восстановлением потребительского спроса в России и Азии после кризиса 2022–2023 года.- Бумажная упаковка. Тут сильно давит замедление строительной отрасли в России.

- Фанера. Избыточное предложение на экспортных рынках (особенно в Азии) давит на цены, а это, соответственно, снижает маржинальность.

- Пиломатериалы. Подвел экспорт, а именно слабый спрос в Китае из-за проблем со строительной активностью.

- Клеёные балки. Единственный сегмент с ростом цен, но его доля в выручке остаётся незначительной (менее 5%).

Сейчас треть выручки (около 8 млрд ₽) приходится на наш рынок, где остаётся жёсткая ДКП, что снижает спрос в строительстве. Экспорт же осложнён логистикой (рост тарифов РЖД), даже в тот же Китай + Ещё и крепкий рубль, что также снижает экспортную выгоду, уменьшая маржу...

Допэмиссия, долги и смена гендира. На какие важные проблемы стоит обратить внимание?

Допэмиссия, долги и смена гендира. На какие важные проблемы стоит обратить внимание?

Для меня самое страшное в истории Сегежи — это даже не убытки и не стагнирующие цены. Это, как я уже писал — долговая нагрузка

Чистый долг в 118 млрд ₽ и процентные расходы, втрое превышающие OIBDA, создают огромное давление. И к этому добавляем долг, который нужно выплатить в этом году (около 50 млрд ₽).

Допэмиссия на 113 млрд ₽, проведённая в этом месяце, должна сократить долг до ≈ 50 млрд ₽ во втором квартале, но... в её результате доля акционеров была размыта примерно в 4,5–5 раз. Как по мне, решение временное.

Допэмиссия на 113 млрд ₽, проведённая в этом месяце, должна сократить долг до ≈ 50 млрд ₽ во втором квартале, но... в её результате доля акционеров была размыта примерно в 4,5–5 раз. Как по мне, решение временное.

Ну и в конце хотелось бы упомянуть нового президента компании, Кирилла Арсентьева. Насколько он поможет и изменит ли что-то в компании? Можно только догадываться...

Лично для меня тут все понятно. Отчёт показал насколько $SGZH остаётся в сложном положении. Допэмиссия и смена руководства дают шанс на восстановление, но без роста цен, решения логистических проблем и реструктуризации долга, убытки продолжат тянуть компанию вниз. Я точно не рассматриваю компанию как потенциальную покупку на 2025 год

Лично для меня тут все понятно. Отчёт показал насколько $SGZH остаётся в сложном положении. Допэмиссия и смена руководства дают шанс на восстановление, но без роста цен, решения логистических проблем и реструктуризации долга, убытки продолжат тянуть компанию вниз. Я точно не рассматриваю компанию как потенциальную покупку на 2025 год

________________________

Очень важна ваша поддержка, ставь –  , и подпишись на канал, чтобы не упустить от меня что-то интересное!

, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски: