Давно не было атомных облигаций, так что надеваем защитные костюмы и смотрим свежий выпуск Атомэнергопрома (входит в корпорацию Росатом). Рейтинг у эмитента максимальный, валюта грязная и зелёная, расчёты в рублях.

Предыдущие размещения: Аэрофьюэлз, Медскан, Делимобиль, Позитив, Энерготехсервис, Камаз, УЛК, Полипласт.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,5+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,5+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

Чтобы не пропустить новые классные обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого классного контента.

Об эмитенте

Об эмитенте

Атомэнергопром — интегрированная компания, консолидирующая гражданские активы российской атомной отрасли. Компания обеспечивает полный цикл в сфере ядерной энергетики, от добычи урана до строительства АЭС и выработки электроэнергии. Входит в состав Госкорпорации Росатом.

Атомэнергопром — интегрированная компания, консолидирующая гражданские активы российской атомной отрасли. Компания обеспечивает полный цикл в сфере ядерной энергетики, от добычи урана до строительства АЭС и выработки электроэнергии. Входит в состав Госкорпорации Росатом.

Рейтинг: АAA от АКРА (ноябрь 2024), Эксперт РА (сентябрь 2024) и Dagong Global Credit Rating (апрель 2025)

Рейтинг: АAA от АКРА (ноябрь 2024), Эксперт РА (сентябрь 2024) и Dagong Global Credit Rating (апрель 2025)

Финансовые показатели Атомэнергопрома. Китайские гарантии?

Китайцы молодцы, ценят и уважают русский атом. Недавно компания получила рейтинг от агентства Dagong Global Credit Rating Co., Ltd на уровне AAA(RU) со стабильным прогнозом. Агентство отметило Атомэнергопром является одним из крупнейших поставщиков экологически чистой энергии и единственным оператором атомной энергетики в России, имеет интегрированную производственную цепочку, предлагает широкий спектр продуктов и услуг и занимает значительные позиции на мировом рынке ядерного топлива. Прям вот так вот, слово в слово, но на китайском.

Китайцы молодцы, ценят и уважают русский атом. Недавно компания получила рейтинг от агентства Dagong Global Credit Rating Co., Ltd на уровне AAA(RU) со стабильным прогнозом. Агентство отметило Атомэнергопром является одним из крупнейших поставщиков экологически чистой энергии и единственным оператором атомной энергетики в России, имеет интегрированную производственную цепочку, предлагает широкий спектр продуктов и услуг и занимает значительные позиции на мировом рынке ядерного топлива. Прям вот так вот, слово в слово, но на китайском.

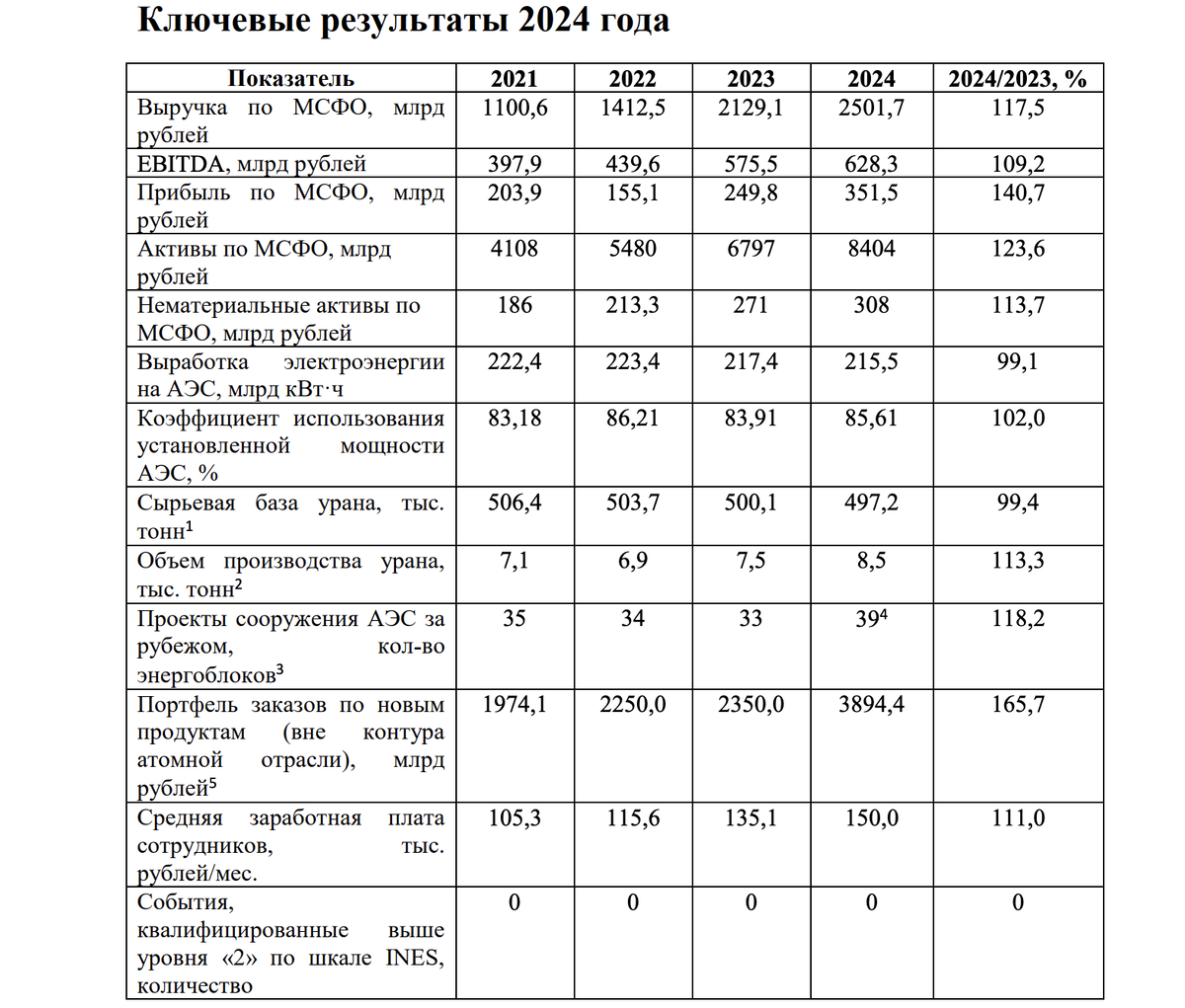

После такого как-то даже неловко смотреть на отчётность. Но посмотрим МСФО за 2024 год. Без деталей, и так понятно, что государственная монополия, триллионы денег и вот это вот всё.

Выручка выросла до 2,5 трлн рублей (+17,5% г/г). Чистая прибыль выросла до 351,4 млрд рублей (+40,7% г/г). Выручка от реализации произведённой электроэнергии, теплоэнергии и мощности выросла до 656 млрд (+10% г/г), выручка от реализации ядерного топлива почти не изменилась. Стало 105 млрд рублей, а было 106 млрд руб.

Долговые обязательства тоже выросли, атомный долг составляет 3,0 трлн рублей (+45,2% г/г). Соотношение Чистый Долг / EBITDA около 3,7 на конец 2024 года.

Долговые обязательства тоже выросли, атомный долг составляет 3,0 трлн рублей (+45,2% г/г). Соотношение Чистый Долг / EBITDA около 3,7 на конец 2024 года.

Параметры выпуска

Параметры выпуска

Выпуск: Атомэнергопром 001Р-06

Объём: 400 млн $

Начало размещения: 18 июля (сбор заявок до 15 июля)

Срок: 4 года

Купонная доходность: до 8% $ (YTM до 8,24%)

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Номинал:

$1000

$1000

Всё бы ничего, но номинал $1000. Оферты и амортизации нет, доступен для неквалов. Срок на 4 года — на такой дистанции уж рубль точно упадёт к баксу.

Выпуски в обращении:

$RU000A0JQZ59 $RU000A0JVLB6 $RU000A0JVLD2 $RU000A0JW159 $RU000A0JW167 $RU000A0JW175 $RU000A0JX1V5 $RU000A103AT8 $RU000A105K85 $RU000A109UD7

В итоге

В итоге

Задачка проще некуда, особенно если портфель готов принять облигации стоимостью $1000 за штуку, а доходность устраивает. Да, цена за лот — не какая-то шутка, поэтому лично я пропускаю со стопроцентной вероятностью.

Жаль, что не стодолларовый выпуск, эмитент просто бомба. Зато китайцы должны быть довольны, не просто же так рейтинг присваивали.

Как вам этот выпуск? Будете покупать? Делитесь мнениями в комментариях!

Как вам этот выпуск? Будете покупать? Делитесь мнениями в комментариях!

Не забудьте поддержать пост лайком — это лучшая поддержка и мотивация!

Не забудьте поддержать пост лайком — это лучшая поддержка и мотивация!

Сервис учёта инвестиций, которым я пользуюсь.

Сервис учёта инвестиций, которым я пользуюсь.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.