Почему я это пишу

В начале 2025 года, в возрасте 46 лет, я вышел на дивидендную пенсию.

В своем телеграм-канале рассказываю, как переехал с семьей из Москвы в Ялту и с чем сталкивается дивидендный пенсионер — подписывайтесь, будем на связи.

Звучит красиво, правда? В соцсетях такое собирает лайки и восхищённые комментарии. Но правда в том, что той же ночью я лежал без сна и думал об одном:

«Сколько можно тратить, чтобы деньги не кончились раньше меня?»

Казалось бы, ответ простой: у меня акции, я трачу дивиденды, тело не трогаю. Идиллия.

Пока я не начал считать.

Если вдруг пропустили — вот ссылка на начало книги. Лучше начать оттуда, чтобы дальше всё было понятно:

Русский процент | Исследование безопасной ставки изъятия для российского инвестора

Глава 6. Пять ошибок пенсионного планирования: как разумная идея становится опасной догмой

Красивая идея, доведённая до абсурда

Прежде чем начать — важное предупреждение.

В этой главе я разбираю пять ошибок на крайних примерах. Человек, который живёт только на дивиденды и не трогает тело. Человек, который тратит всё в первые годы пенсии. Человек, который отказывает себе во всём ради детей.

В реальности так не бывает. Большинство людей не доводят идею до абсурда — они просто чуть-чуть перегибают палку. Немного перетратили в начале. Немного переусердствовали с осторожностью. Немного переложились в дивидендные акции.

Но именно поэтому я и беру крайние случаи. Когда ошибка гипертрофирована — её механизм виден отчётливо. Как в анатомическом атласе: реальный человек выглядит иначе, но разобраться в устройстве тела по нему всё равно можно.

Сколько людей — столько и частных случаев. Я не могу разобрать каждый. Но если вы узнаете логику ошибки в её крайнем виде — вы заметите её и в собственном, умеренном варианте.

Итак, пять идей, которые содержат зерно истины. И пять способов, которыми это зерно прорастает не туда.

—

Большинство пенсионных ошибок совершаются не от незнания. Люди не глупы — они берут разумную идею, упрощают её до красивой формулы и начинают следовать этой формуле слепо, не замечая когда она перестаёт работать.

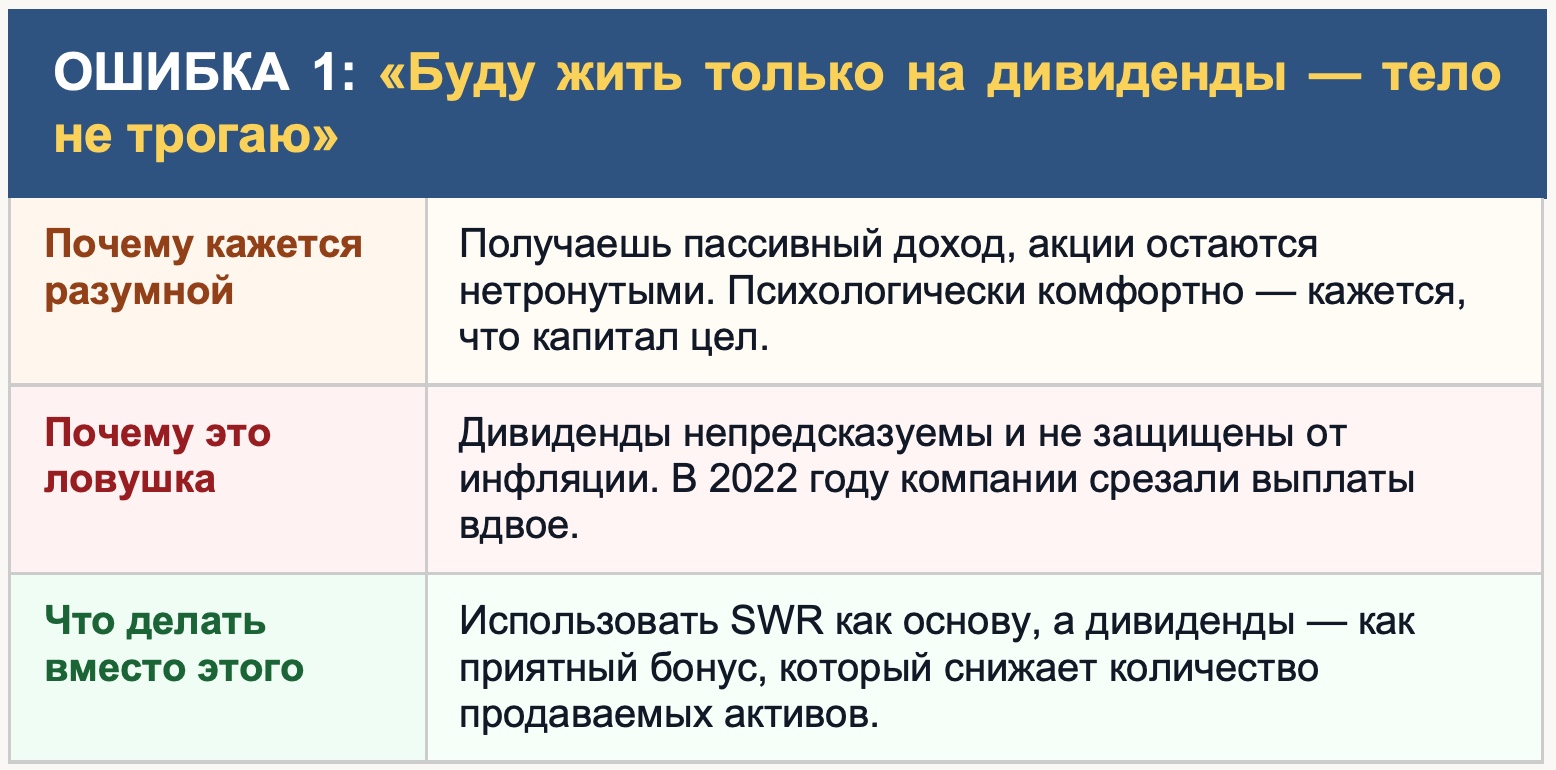

«Живи на дивиденды — тело цело». Красивая идея.

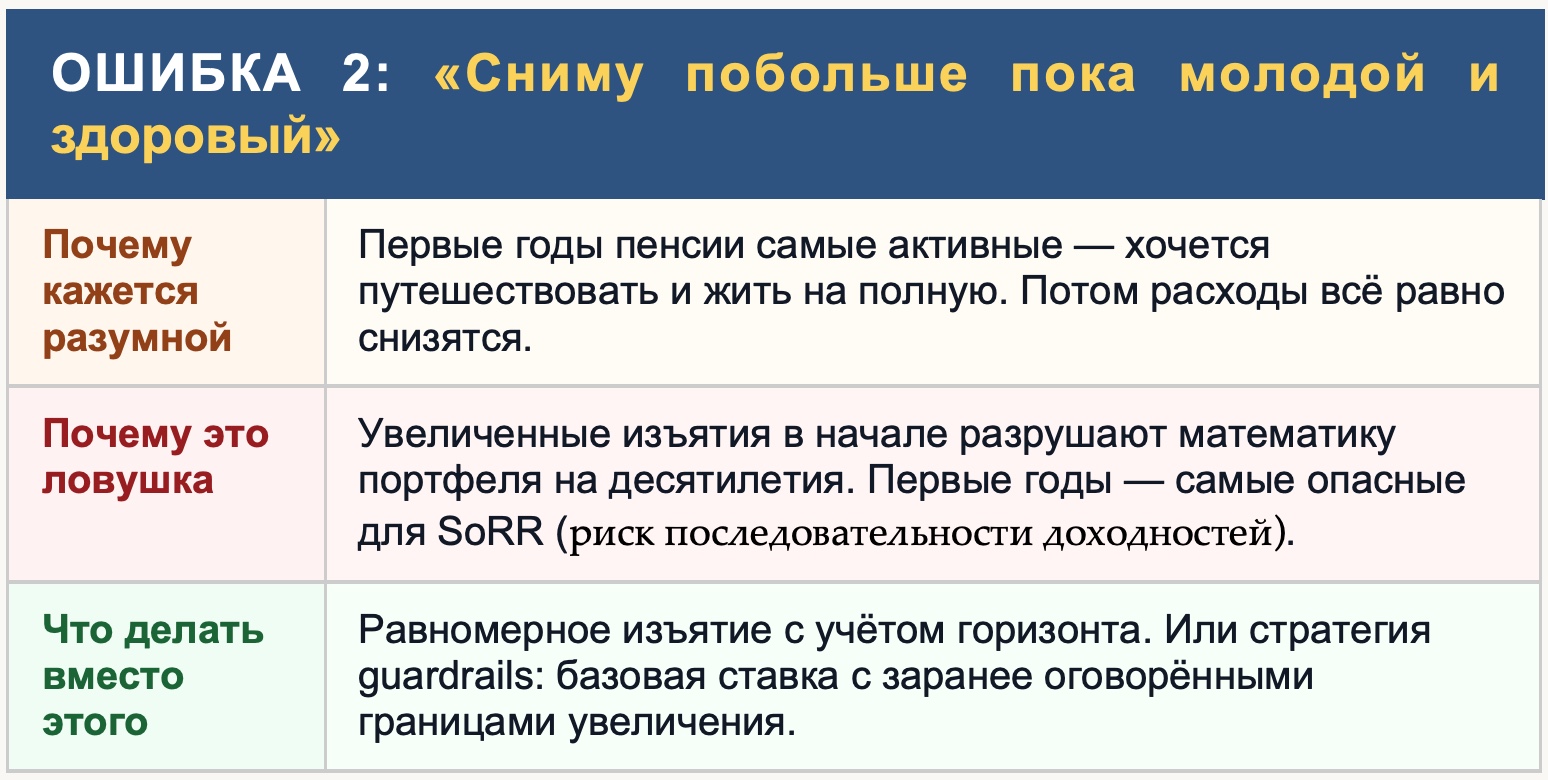

«Сними побольше пока молодой и здоровый». Понятная логика.

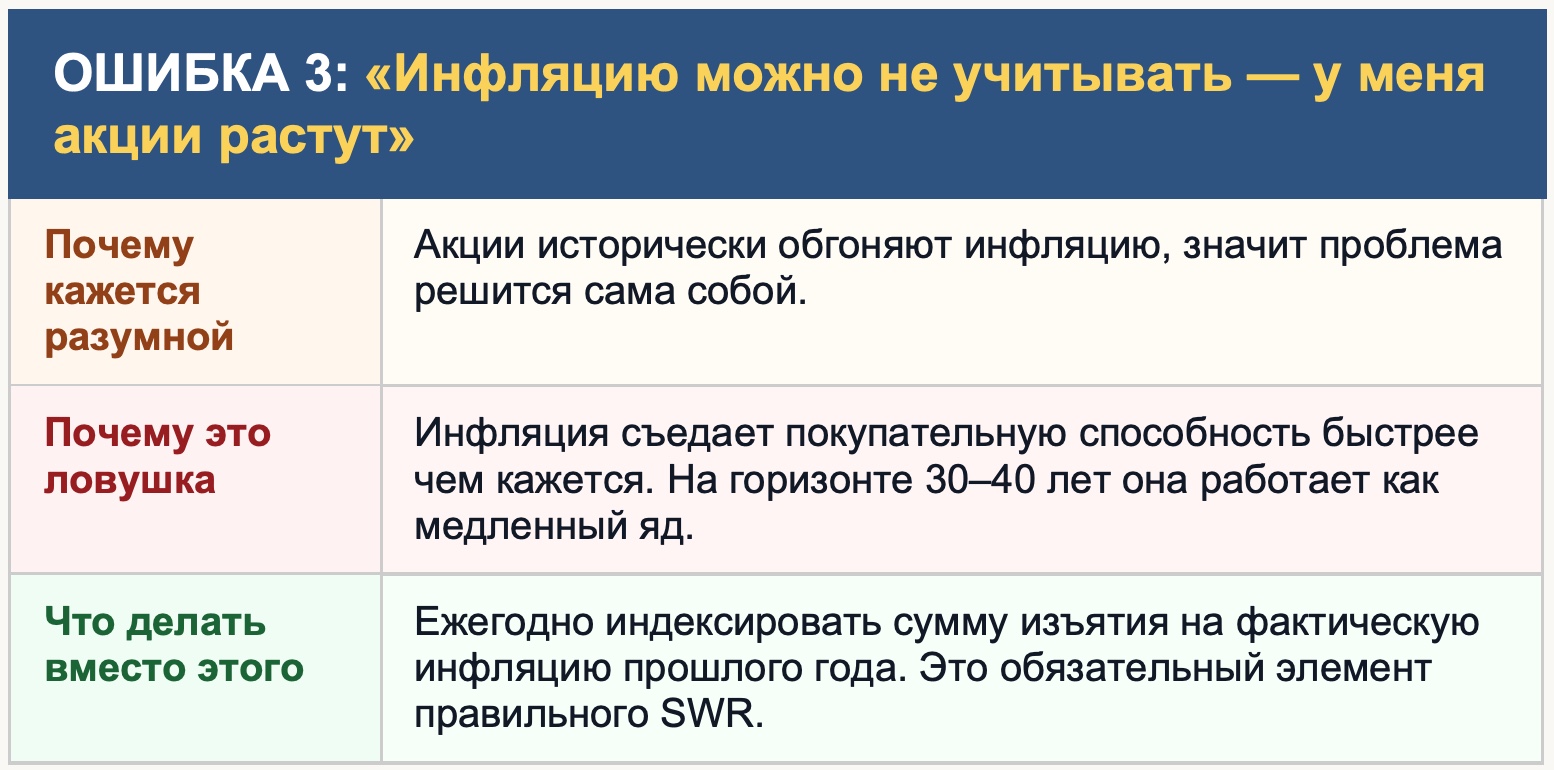

«Инфляция — это где-то там, у меня акции растут». Удобное заблуждение.

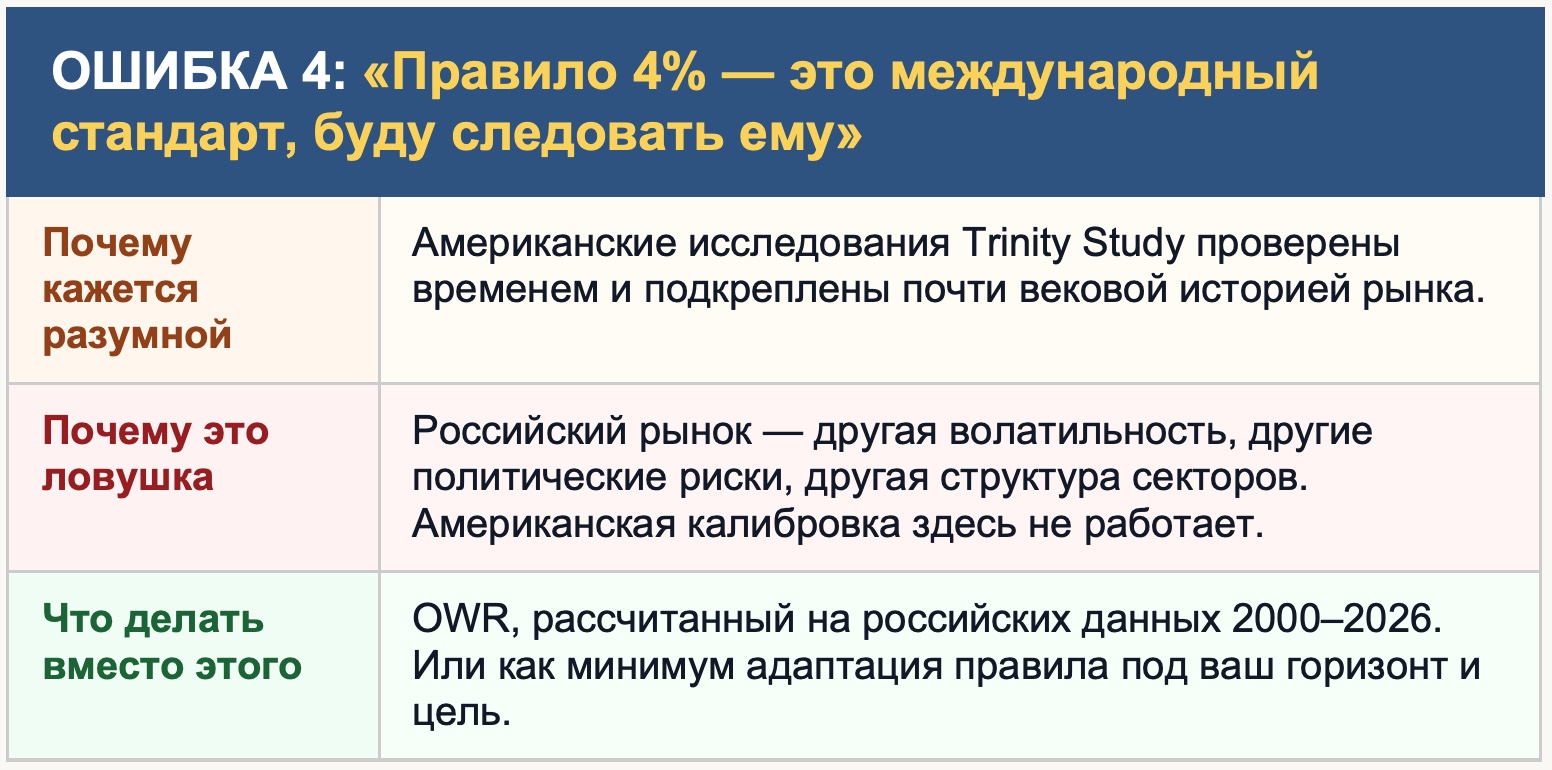

«4% — это международный стандарт, буду придерживаться». Ложная уверенность.

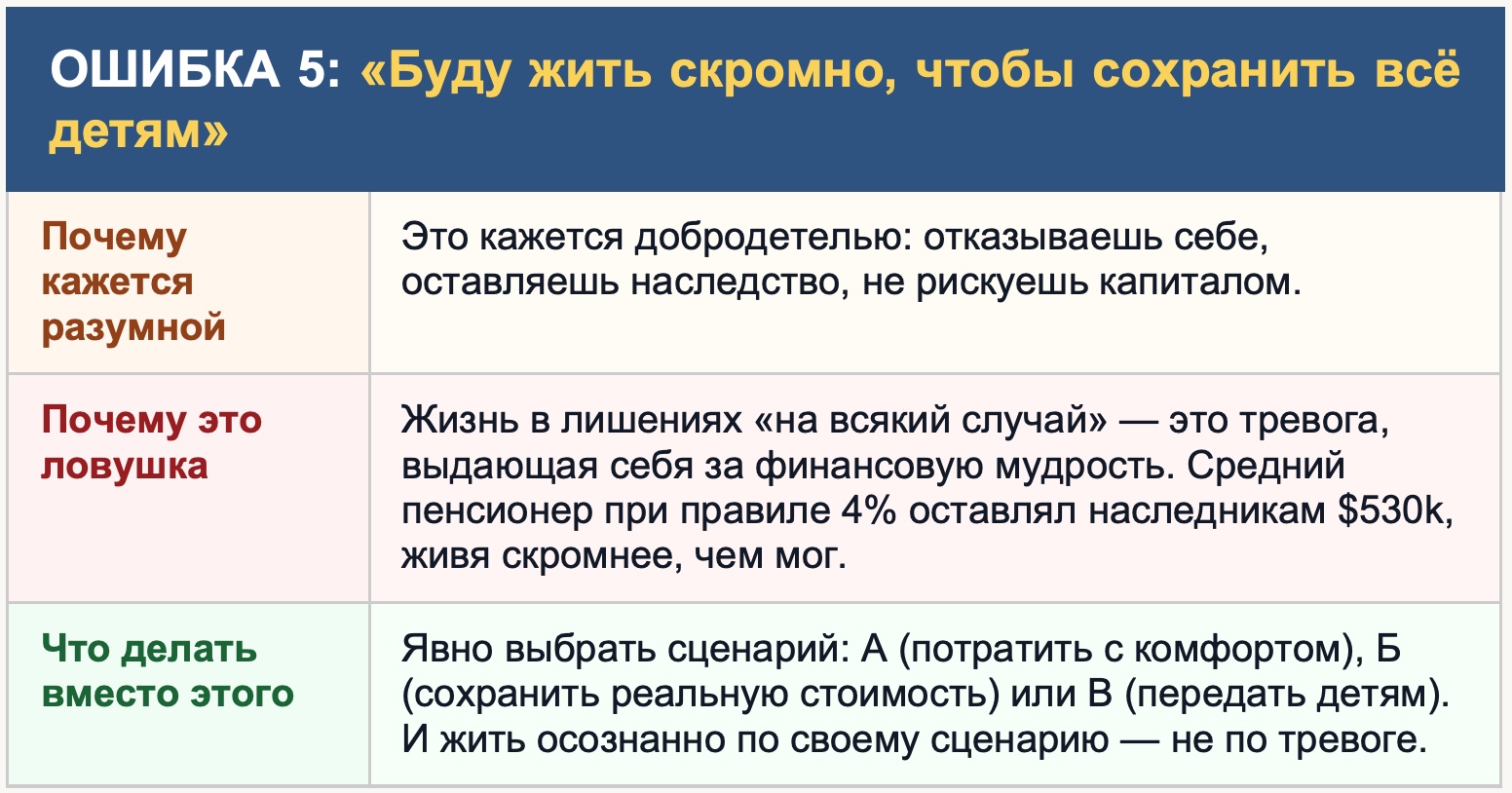

«Буду жить скромно, чтобы сохранить все детям». Тревога, выдающая себя за добродетель

Каждая из этих идей содержит зерно истины. И каждая становится опасной, когда превращается в догму. В этой главе разбираем пять самых распространённых ошибок — и показываем, как их избежать.

Мы посвятили этой стратегии целую главу 3, поэтому здесь — только главное.

Дивиденды непредсказуемы. В 2022 году наш модельный портфель из 20 дивидендных акций приносил на жизнь 2 002 853 рубля. В 2024-м — 1 435 219 рубля. С учетом инфляции это падение почти в два раза. Ваши расходы при этом никуда не делись.

Инфляция съедает реальный доход незаметно. Даже если дивиденды стабильны в номинале — их реальная покупательная способность падает каждый год на величину инфляции. В ценах 2020 года доход 2024-го оказался на треть меньше. Инфляция «украла» 41 000 рублей в месяц — тихо, без объявлений (см. главу 3).

Психологический корень: иллюзия контроля. «Акции целы» создаёт ложное ощущение безопасности. На самом деле покупательная способность тает с каждым годом — просто это не видно сразу. Аналогия: у вас всё та же бочка с мёдом, только мёд постепенно становится жиже.

Логика понятна и даже симпатична. Зачем беречь деньги на старость, если здоровье уже не то? Вот только математика портфеля так не работает.

Представьте двух пенсионеров с одинаковым капиталом в 30 млн рублей:

• Пенсионер А — равномерное изъятие 4% от остатка ежегодно

• Пенсионер Б — «живу» первые 5 лет, забирает по 15% ежегодно

Через три года: у Пенсионера А — около 26 млн рублей. У Пенсионера Б — около 18 млн рублей. Разница в 8 миллионов. Всего за три года «активной жизни».

Почему это так опасно именно в начале? Мы разбирали это в главе 4: риск последовательности доходностей (SoRR) максимален именно в первые годы пенсии. Если рынок упадёт — а вы при этом забираете больше нормы — вы продаёте акции по низким ценам и уменьшаете базу восстановления. Потом рынок вырастет, но этих проданных акций уже не будет.

Психологический корень: гиперболическое дисконтирование. Человек эволюционно склонен сильно переоценивать сиюминутные удовольствия относительно будущих благ. Сегодняшняя поездка кажется важнее благополучия через двадцать лет. Это не слабость воли — это нейробиология. Просто нужно знать об этом эффекте и заложить его в план заранее.

Это самое коварное заблуждение. Инфляция незаметна в краткосрочной перспективе — ну подорожало всё на 9%, ничего страшного. Но на горизонте 30–40 лет она работает как медленный яд.

Вот что происходит с фиксированным изъятием 500 000 рублей в год при инфляции 10%:

(Расчёт по формуле: реальная стоимость = номинальная / (1 + инфляция)^годы)

Ваши акции могут расти — и мы надеемся, что будут. Но есть три проблемы. Рост российского рынка исторически лишь немного опережает инфляцию. В периоды кризисов рынок может падать несколько лет подряд. И чтобы покрывать фиксированные расходы, вам придётся продавать всё больше акций.

Психологический корень: нормализация отклонения. «Всегда так было» — и поэтому перестаём воспринимать инфляцию как угрозу. Но цифры выше говорят сами за себя: 28 тысяч рублей вместо пятисот через тридцать лет — это не абстракция, это реальные лекарства, реальный уход, реальная жизнь.

Правило 4% откалибровано под одного очень конкретного человека: американского пенсионера, вышедшего на пенсию в самый неудачный момент за всю историю рынка США. Это не универсальный стандарт — это страховка от худшего американского сценария. Вы — другой человек. В другой стране. С другой историей рынка.

Применять его к российскому рынку — это как рассчитывать расход топлива для болида Формулы-1 по инструкции от Toyota Camry. Двигатели разные, дороги разные, стиль езды другой. Формула та же, результат предсказуемо плохой.

Российский рынок за последние 25 лет: волатильность примерно вдвое выше американской, несколько системных политических шоков, большая доля сырьевых компаний с нестабильными дивидендами, отсутствие длительных периодов стабильного роста, которые сгладили бы просадки.

Ещё одна ошибка внутри ошибки: даже если бы правило 4% подходило для России — оно предполагает фиксированный горизонт 30 лет и конкретную терпимость к риску. А если вам 45 лет и горизонт 50 лет? А если вы готовы менять сумму изъятий в зависимости от состояния портфеля? Одно универсальное правило для всех людей, целей и горизонтов — это иллюзия простоты в мире, который устроен сложнее.

Это обратная крайность — и встречается чаще, чем кажется.

Человек выходит на пенсию с хорошим портфелем. Начинает изымать минимум — «на всякий случай», «вдруг рынок упадёт», «хочу оставить детям». Живёт скромнее, чем может себе позволить. Отказывает себе в путешествиях, хорошей еде, комфорте. И в итоге умирает с большим портфелем, который никогда толком не использовал.

Это не добродетель. Это ошибка планирования.

Представьте пенсионера, который каждый год отказывается от поездки к детям «чтобы сохранить капитал». Через двадцать лет он оставляет им на 30% больше денег — но пропускает двадцать возможностей увидеть внуков взрослеющими. Математически верно. Человечески неправильно.

Данные подтверждают это. Средний американский пенсионер, строго следовавший правилу 4% с целью «потратить всё», через 30 лет оставлял наследникам более $530 000 при стартовом капитале $100 000. Большинство жили скромнее, чем могли. Десятилетиями.

Психологический корень: тревога, выдающая себя за добродетель. Если цель — оставить детям максимум, нужно планировать это явно: выбрать сценарий В из главы 5, рассчитать ставку под этот сценарий и жить по ней осознанно. Не урезать себя из страха, а строить план под конкретную цель.

Общий знаменатель: крайности убивают план

Посмотрите на все пять ошибок — у них один общий знаменатель.

• Ошибка 1 — крайность в инструменте: только дивиденды, никакого SWR

• Ошибка 2 — крайность во времени: всё сейчас, ничего потом

• Ошибка 3 — крайность в горизонте: думаем о сегодня, игнорируем завтра

• Ошибка 4 — крайность универсализации: одно правило для всех

• Ошибка 5 — крайность осторожности: ничего сейчас, всё потом

Хороший пенсионный план — это не следование одному красивому правилу. Это система, которая учитывает вашу цель, ваш горизонт, ваш рынок, вашу психологию. Живой организм, который дышит, растёт и иногда болеет — но не умирает от первого же кризиса.

Именно это и есть OWR — не минимально безопасная и не максимально рискованная, а оптимальная именно для вас.

Сводная таблица:

Ваш план должен служить вашей жизни

Любая крайность — это попытка заставить систему работать по одной простой формуле. Но жизнь длиннее любой формулы.

Будьте умеренными. Будьте осознанными. Пусть план служит вашей жизни — а не вы служите плану.

Шесть глав и первая часть книги позади.

Мы разобрали, что такое SWR и почему правило 4% — это не универсальный стандарт, а страховка для одного очень конкретного американца. Поняли, почему дивидендная стратегия красива в теории и опасна на длинной дистанции. Увидели, как порядок доходностей в первые годы пенсии решает всё — даже если средняя доходность за тридцать лет выглядит прилично. Узнали, что у каждого своя цифра, и она зависит от шести переменных. И разобрали пять способов, которыми разумная идея превращается в ошибку планирования.

Это был фундамент. Общий язык.

Но всё это — теория, выросшая из американских данных, американской инфляции, американского рынка. Бенгену было хорошо: у него было восемьдесят лет истории S&P 500, низкая инфляция и рынок, который в итоге всегда восстанавливался.

У нас другая история.

У нас был 1998-й, когда портфели сгорели за недели. 2008-й, когда рынок упал вдвое. 2014-й с санкциями и обвалом рубля. 2022-й, который я помню лично — и не только как инвестор.

Применять к этому американскую формулу — это как лечиться по учебнику, написанному для другого климата, другой диеты и другой генетики. Логика та же. Цифры — нет.

Во второй части книги мы выходим из теории в реальность. Сначала посмотрим, как устроены пенсионные системы в других странах — не чтобы им подражать, а чтобы понять, на каком фоне существует Россия. А потом — откровенный разговор о том, что происходило с российской пенсионной системой последние тридцать лет и почему частный инвестор оказался здесь практически один на один с задачей, которую в других странах решает государство.

Продолжение следует…

Владимир Ледовской

С вас сердечко  - с меня следующая глава

- с меня следующая глава

Анонсы следующих глав в телеграм и в максе. Подписывайтесь, будет интересно.

В канале — то, что не попадает в статьи: живые разборы, портфельные решения, обновления стратегий.

Мои публичные портфели:

Ледовской - Аккреция | Ледовской - Рантье | Монте-Карло Рост | Теребоньк | Ледовской - Облигации | Акции США