В последнее время на рынке много негатива. Из последнего - целый сектор электроэнергетиков может перестать платить дивиденды. В таких условиях хочу уменьшить свои риски путем дополнительной диверсификации. Добавлю в свой портфель Группу МД Медикал. Тут представлю ее краткий разбор.

Чем занимается?

Это одна из немногих публичных медицинских компаний в России, предоставляющая широкий спектр медицинских услуг для женщин и детей.

Основные направления деятельности:

Ведение беременности и роды;

Педиатрия и детская хирургия;

Вспомогательные репродуктивные технологии (ЭКО);

Диагностика и профилактика;

Стоматология и косметология (в отдельных клиниках).

Компания владеет 86 медицинскими учреждениями из которых 14 госпиталей и 72 клиники. Учреждения расположены в 39 городах России.

В мае 2025 года была приобретена сеть медицинских центров "Эксперт" За 8 млрд рублей. В периметр сделки вошли 3 госпиталя и 18 клиник в 13 российских городах.

Также в работе находятся проекты 7 клиник и 2 госпиталей.

Бизнес органично расширяется.

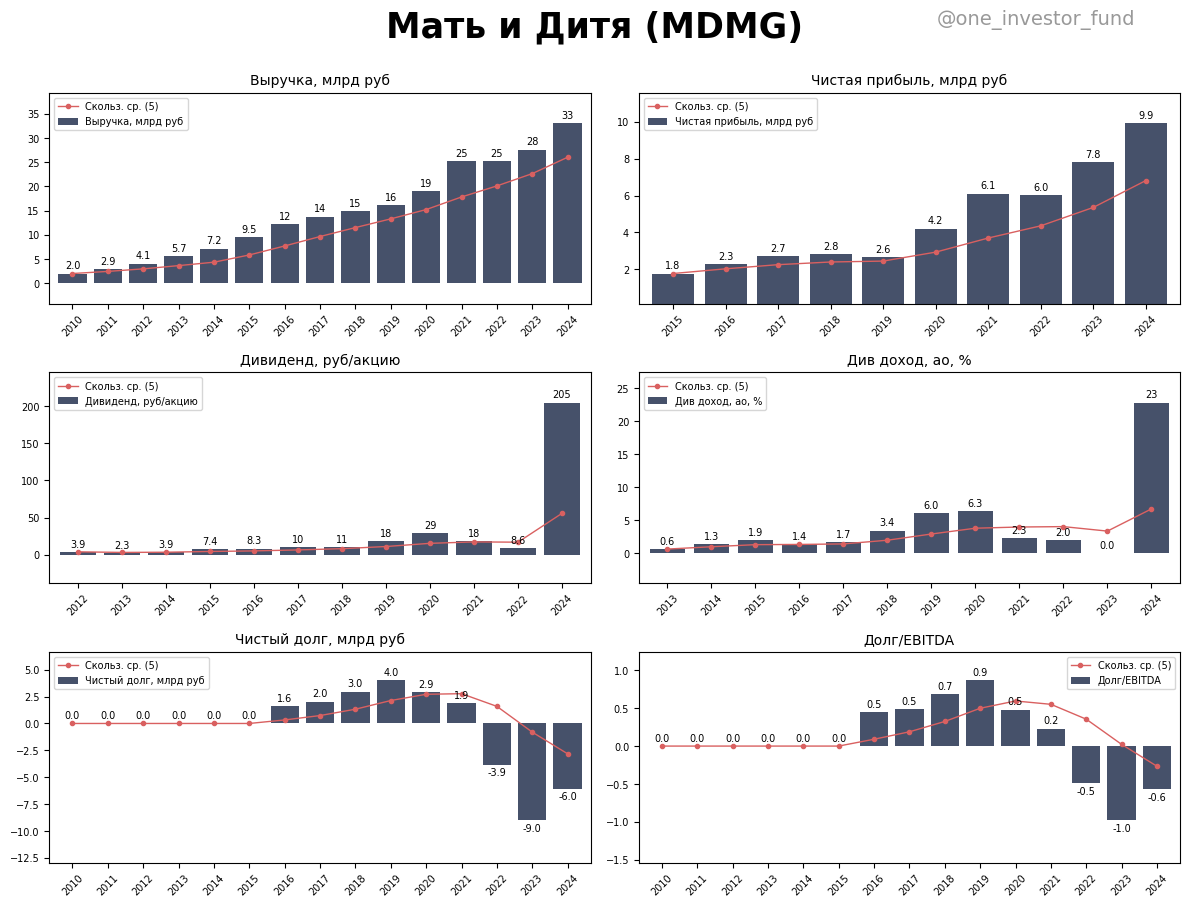

Финансовые показатели

Выручка растет

Прибыль растет

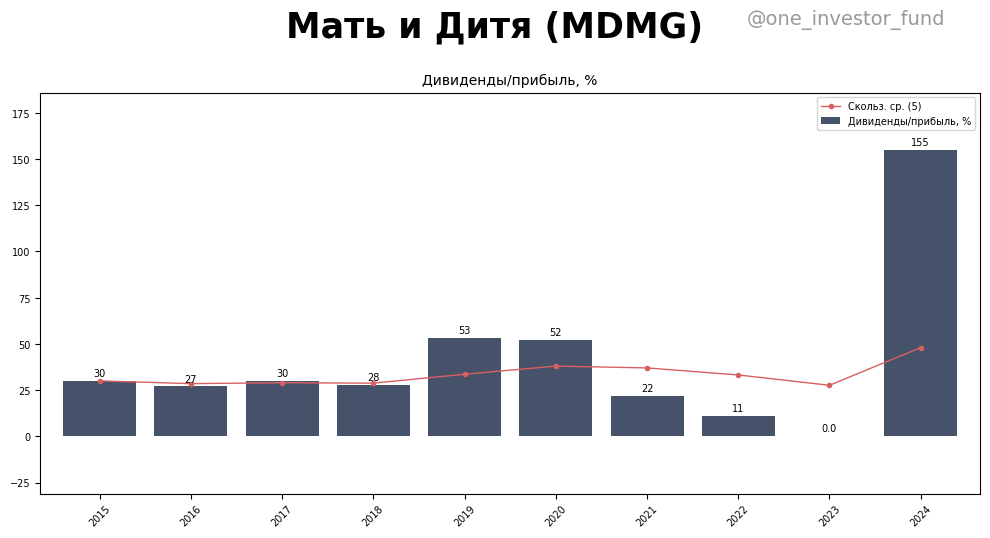

Дивиденды стабильные, повышаются

Доходность адекватная

Чистый долг снижается

Долг/EBITDA сейчас отрицательный. Никогда не превышал единицы

Как смотрю финанасовые показатели писал тут

Покупка сети медицинских центров Эксперт была осуществлена почти полностью на собственные средства и не повлияет на текущую долговую нагрузку.

Дивиденды

Дивиденды стабильные. В 2023 году выплаты не было из за редомицеляции. Компания с 2012 года торговалась на лондонской бирже, а в России торговались депозитарные расписки. С 2024 года компания переехала на родину и может вернуться к нормальным дивидендным выплатам.

Аномальная выплата дивидендов за 2024 год произошла за счет нераспределенной прибыли прошлых лет (пока компания в условиях санкций была зарегистрирована Кипре и не могла нормально выплачивать дивиденды)

Дивидендная политика Общества предусматривает возможность распределения на выплату дивидендов до 100% (ста) процентов чистой прибыли...

Выплата любых дивидендов будет зависеть от размера чистой прибыли, с учетом отношения чистого долга к EBITDA не более 3.

Нюансы

Буквально на днях был предложен законопроект об увеличении налога на прибыль с 0 до 5%. В целом, в этом секторе действуют льготная ставка 0% против 25% у остальных компаний. В любой момент, как мы знаем, это могут пересмотреть.

Выводы

Компания из защитного сектора, нецикличная.

Спрос на частные медицинские услуги растет.

Компания динамично развивается при этом не имеет проблем с долгами.

Имеет длинную историю на бирже.

Финансовые показатели в норме.

Отдельно хочу отметить - компания открыта перед инвесторами, регулярно участвует в конференциях, выкладывает отчеты и презентации (раздел "инвесторам")

Пока никто из "РосМедицины" не покушался на дивиденды. Но могут увеличить налоговую нагрузку.

Я в свой портфель добавил компанию на 1,5%, сократив долю Интер РАО и Сургутнефтегаза.

мой телеграмм канал: @one_investor_fund