Банк ВТБ опубликовал финансовые результаты по МСФО за 2025 г. Основной заработок банка начал восстанавливаться, гайденс по чистой прибыли был выполнен, но дивидендный сюрприз может быть со знаком минус:

Банк ВТБ опубликовал финансовые результаты по МСФО за 2025 г. Основной заработок банка начал восстанавливаться, гайденс по чистой прибыли был выполнен, но дивидендный сюрприз может быть со знаком минус:

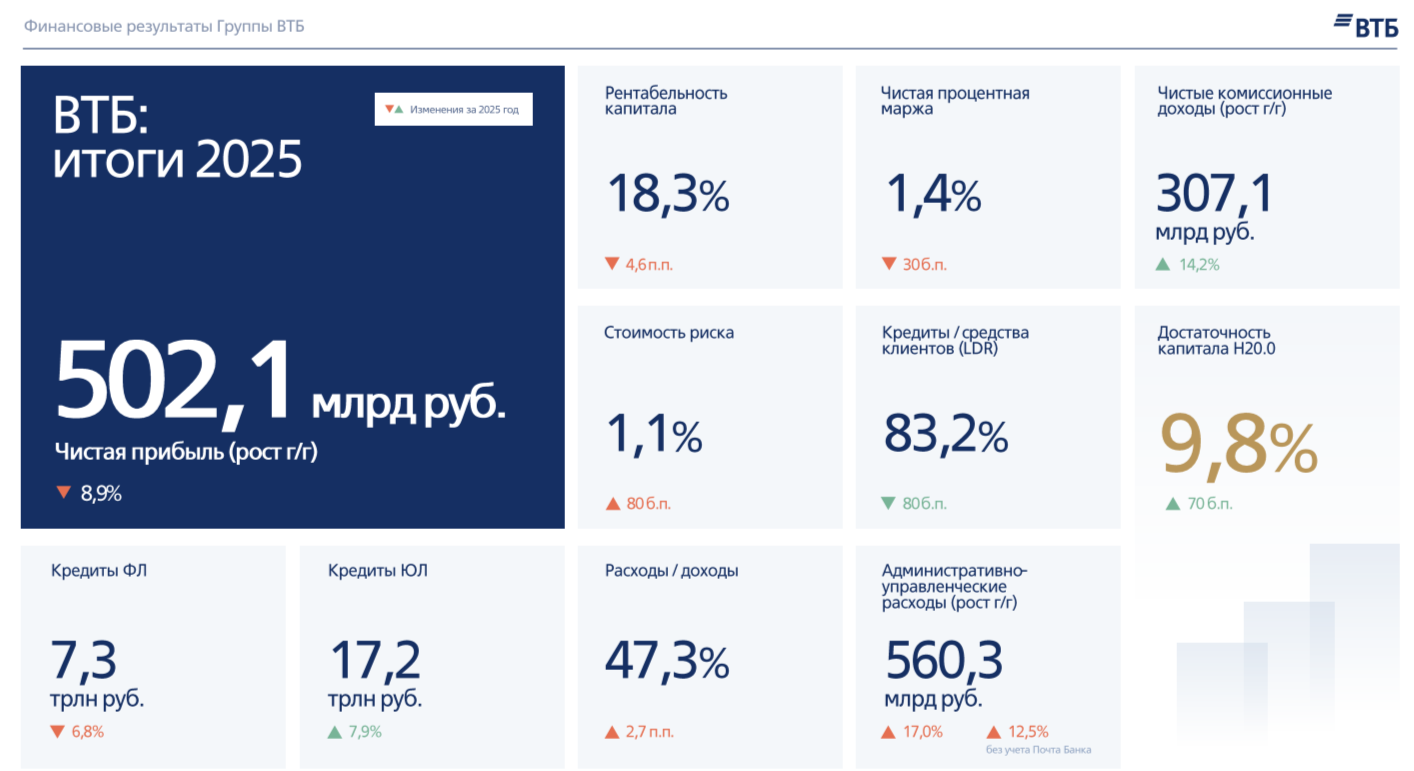

ЧПД: 433,6₽ млрд (-11% г/г) ЧКД: 307,1₽ млрд (+14,2% г/г) ЧП: 502,1₽ млрд (-8,9% г/г)

ЧПД: 433,6₽ млрд (-11% г/г) ЧКД: 307,1₽ млрд (+14,2% г/г) ЧП: 502,1₽ млрд (-8,9% г/г)

Показатель чистой % маржи за 2025 г. составил 1,4% (в 2024 г. 1,7%), банку дорого обошлось привлечение денег клиентов под конец 2024 г. С марта началось расширение % маржи, при дальнейшем снижении ставки банк только будет выигрывать, по сути он бенефициар снижения ключа (4 месяца подряд ЧПД лучше чем год назад, в декабре — 62,9 млрд +343% г/г).

Показатель чистой % маржи за 2025 г. составил 1,4% (в 2024 г. 1,7%), банку дорого обошлось привлечение денег клиентов под конец 2024 г. С марта началось расширение % маржи, при дальнейшем снижении ставки банк только будет выигрывать, по сути он бенефициар снижения ключа (4 месяца подряд ЧПД лучше чем год назад, в декабре — 62,9 млрд +343% г/г).

Комиссионные доходы показали за год рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей, но начиная с III кв. 2025 г. эффект угасал (уже не было роста свыше 20-30%), потому что основная работа в этом направлении началась именно в июне 2024 года (ЧКД за декабрь 31,8₽ млрд +15,6% г/г).

Кредитный портфель юридических лиц вырос до 17,2₽ трлн (+7,9% м/м), портфель кредитов физических лиц сократился до 7,3₽ трлн (-6,8% г/г). В 2025 г. банк провёл секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

Прочие операционные доходы — 445₽ млрд (+40% г/г). Такой рост связан с эффектом от работы с заблокированными активами. Не забываем, что у банка есть огромное кол-во золотых слитков и длинная ОВП (выигрывают от роста золота и ослабления ₽).

Отчисления в резервы составили -200,3₽ млрд (х10 г/г), в 2024 г. банк распустил часть резервов из-за погашения нескольких кредитов в недружественных валютах, поэтому такой резонанс в цифрах. Стоимость риска составила 1,1% (0,6% в 2024 году).

Расходы на содержание персонала и админ. расходы составили -560,3₽ млрд (+17% г/г), если в 2024 г. влияло на увеличение расходов присоединение РНКБ, то в 2025 г. Почта Банка.

Расход по налогу на прибыль составляет +79₽ млрд (в 2024 г. -22,5₽ млрд). ВТБ применил налоговый эффект, ещё одна статья, которая завысила чистую прибыль.

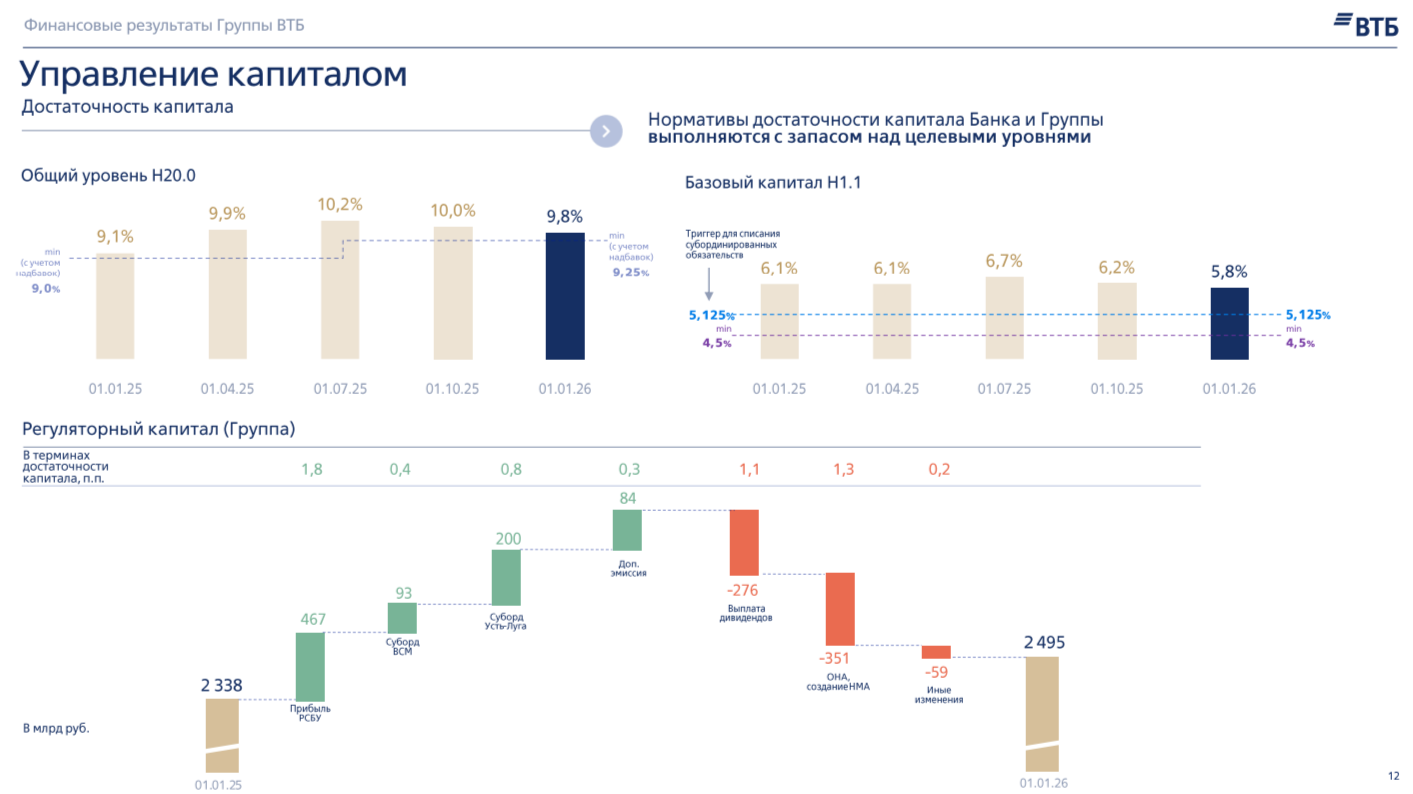

Общая достаточность капитала составила 9,8% (min допустимое значение с учётом надбавок — 9,25%). Напомню вам, что достаточности помогло проведение SPO (83,8₽ млрд) и суборды (200₽ млрд) для выплаты дивидендов.

В этом году банк выполнил свой прогноз по прибыли в 500₽ млрд, в 2026 г. ожидает 600-650₽ млрд (с учётом снижения ключевой ставки, работы с заблокированными активами и расширения % маржи вполне возможно). А теперь про дивиденды: ВТБ в этом году конвертирует привилегированные акции в обыкновенные (их 2 типа, в сумме они составляют 521₽ млрд), капитализацию определили по средневзвешенной цене за 2025 г. — 82,67₽ (после конвертации количество обыкновенных акций вырастет с 6,6 млрд штук до 12,9 млрд). Достаточность капитала сейчас 9,8%, но с апреля 2026 г. минимально доступное значение достаточности 10% (плюс банк говорил про запас в 0,3%), мы знаем, что банк планирует продать с баланса секъюритизированные необеспеченные потребительские кредиты примерно на 300₽ млрд для поддержания достаточности капитала (это высвободит 50₽ млрд). ВТБ сказал, что он не планирует доп. эмиссию в этом году (доля обыкновенных акций у государства вырастет после конвертации с 50,1% до 74,5%, то есть возможность есть), а значит в выплату 50% от ЧП за 2025 г. в виде дивидендов не верится (просто по достаточности не пройдут). С учётом минимальной достаточности, прибыли за полгода в 300-325₽ млрд и непроведения допки, то 20-25% от ЧП это реальный сценарий.

В этом году банк выполнил свой прогноз по прибыли в 500₽ млрд, в 2026 г. ожидает 600-650₽ млрд (с учётом снижения ключевой ставки, работы с заблокированными активами и расширения % маржи вполне возможно). А теперь про дивиденды: ВТБ в этом году конвертирует привилегированные акции в обыкновенные (их 2 типа, в сумме они составляют 521₽ млрд), капитализацию определили по средневзвешенной цене за 2025 г. — 82,67₽ (после конвертации количество обыкновенных акций вырастет с 6,6 млрд штук до 12,9 млрд). Достаточность капитала сейчас 9,8%, но с апреля 2026 г. минимально доступное значение достаточности 10% (плюс банк говорил про запас в 0,3%), мы знаем, что банк планирует продать с баланса секъюритизированные необеспеченные потребительские кредиты примерно на 300₽ млрд для поддержания достаточности капитала (это высвободит 50₽ млрд). ВТБ сказал, что он не планирует доп. эмиссию в этом году (доля обыкновенных акций у государства вырастет после конвертации с 50,1% до 74,5%, то есть возможность есть), а значит в выплату 50% от ЧП за 2025 г. в виде дивидендов не верится (просто по достаточности не пройдут). С учётом минимальной достаточности, прибыли за полгода в 300-325₽ млрд и непроведения допки, то 20-25% от ЧП это реальный сценарий.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor