Почему я это пишу

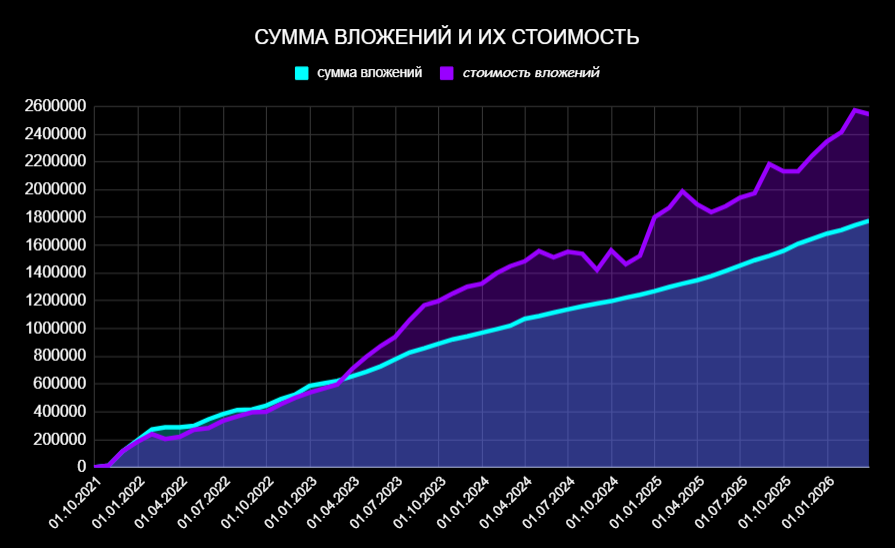

В начале 2025 года, в 46 лет, я вышел на пенсию, стал жить с пассивного дохода. Звучит красиво, в соцсетях собирает лайки.

Но сразу после выхода меня накрыло. Я лежал ночью и думал об одном: «А сколько можно тратить, чтобы хватило до конца жизни?»

Казалось бы, ответ простой: у меня акции, я трачу дивиденды, тело не трогаю. Идиллия.

Пока я не начал считать.

Если вдруг пропустили — вот ссылка на введение. Лучше начать с него, чтобы дальше всё было понятно.

Глава 1. Что такое безопасная ставка изъятия

Итак, вопрос поставлен: сколько можно тратить из портфеля, чтобы деньги не кончились раньше, чем я?

Во введении я рассказал, как столкнулся с ним лично — и как полгода искал ответ, которого в российском контексте, по сути, не существовало. Теперь давайте разберёмся с самим инструментом, который этот ответ даёт.

Его называют Safe Withdrawal Rate — безопасная ставка изъятия, сокращённо SWR. Звучит как финансовый жаргон. На деле — это просто математический способ ответить на самый важный пенсионный вопрос. И чем раньше вы с ним познакомитесь, тем лучше будете спать.

—

Бочка с мёдом

Прежде чем переходить к цифрам, давайте разберёмся с концепцией на пальцах.

Представьте, что у вас есть большая бочка с мёдом. Это ваш инвестиционный портфель. Вы вышли на пенсию — или достигли финансовой независимости — и теперь хотите каждый год брать из этой бочки немного мёда на жизнь.

Но мёд в бочке не стоит на месте. В хорошие годы пчёлы работают активно — мёда прибавляется. В плохие годы случается засуха — мёд убывает. А вы при этом продолжаете брать свою порцию каждый год, независимо от погоды.

Вопрос: сколько мёда можно брать каждый год, чтобы бочка не опустела за 30, 40 или 50 лет?

Это и есть Safe Withdrawal Rate — безопасная ставка изъятия. Сокращённо SWR.

Формальное определение звучит так: SWR — это максимальный процент от начального размера (1) портфеля, который можно изымать ежегодно, с поправкой на инфляцию (2), сохраняя портфель живым на заданном горизонте с заданной вероятностью успеха (3).

В этом определении три ключевых слова, на которых стоит остановиться.

Процент от начального размера. Не от текущего, а от того, каким был портфель в день выхода на пенсию. Если вы начали с 10 миллионов рублей и установили ставку 5%, то в первый год берёте 500 тысяч. Во второй год — тоже около 500 тысяч (добавляя инфляцию), даже если портфель вырос до 12 миллионов или упал до 8. Это важно.

С поправкой на инфляцию. Каждый год сумма изъятия индексируется. Если инфляция за год составила 9%, то в следующем году вы берёте не 500, а 545 тысяч рублей. Иначе через десять лет ваши «500 тысяч» превратятся в реальные 200 тысяч по покупательной способности.

С заданной вероятностью успеха. Это, пожалуй, самое важное. SWR — не гарантия. Это вероятностная оценка. Когда говорят «безопасная ставка 5%», имеют в виду: «при такой ставке изъятия денег хватит на 30 лет в X процентах исторических сценариев». Обычно целевой показатель — 95%. То есть в 5 случаях из 100 деньги всё-таки закончатся раньше срока.

С заданной вероятностью успеха. Это, пожалуй, самое важное. SWR — не гарантия. Это вероятностная оценка. Когда говорят «безопасная ставка 5%», имеют в виду: «при такой ставке изъятия денег хватит на 30 лет в X процентах исторических сценариев». Обычно целевой показатель — 95%. То есть в 5 случаях из 100 деньги всё-таки закончатся раньше срока.

Звучит пугающе? Немного. Но 95% — это очень высокая надёжность. Для сравнения: самолёты летают с куда меньшей статистической безопасностью, но мы всё равно на них садимся.

—

Три способа жить с капитала

Когда человек выходит на пенсию с инвестиционным портфелем, у него есть три принципиально разных подхода к тому, как этот портфель тратить.

Подход первый: классический SWR

Это то, о чём мы говорили выше. Вы берёте фиксированный процент от начального капитала, индексируете на инфляцию и живёте на эти деньги. Портфель при этом продолжает работать — вы продаёте акции или облигации по мере необходимости.

Главное преимущество: предсказуемость. Вы точно знаете, сколько получите в этом году и следующем. Уровень жизни не зависит от того, растёт рынок или падает.

Главный недостаток: психологически тяжело продавать активы во время обвала рынка. Когда портфель падает на 30%, а вы продолжаете из него изымать — нужна железная дисциплина.

Подход второй: процент от остатка

Здесь вы каждый год берёте не фиксированную сумму, а фиксированный процент от текущего размера портфеля. Допустим, 6% от того, сколько есть сейчас.

Звучит разумно: портфель вырос — тратишь больше, упал — затягиваешь пояс. Технически портфель при таком подходе никогда не обнулится — вы всегда берёте только часть того, что есть.

Но есть коварный подвох, о котором мало кто задумывается. При высокой инфляции — а у нас она именно такая — реальная покупательная способность ваших изъятий постепенно тает. Через 20 лет вы, возможно, всё ещё получаете «6% от остатка», но в реальных деньгах это вдвое меньше, чем в первый год. Про этот эффект мы подробно поговорим в главе про инфляцию.

Подход третий: только дивиденды

Самый популярный подход среди российских частных инвесторов. Живёшь на дивиденды, тело портфеля не трогаешь — пусть растёт и передаётся детям.

Идея красивая. Реальность — сложнее.

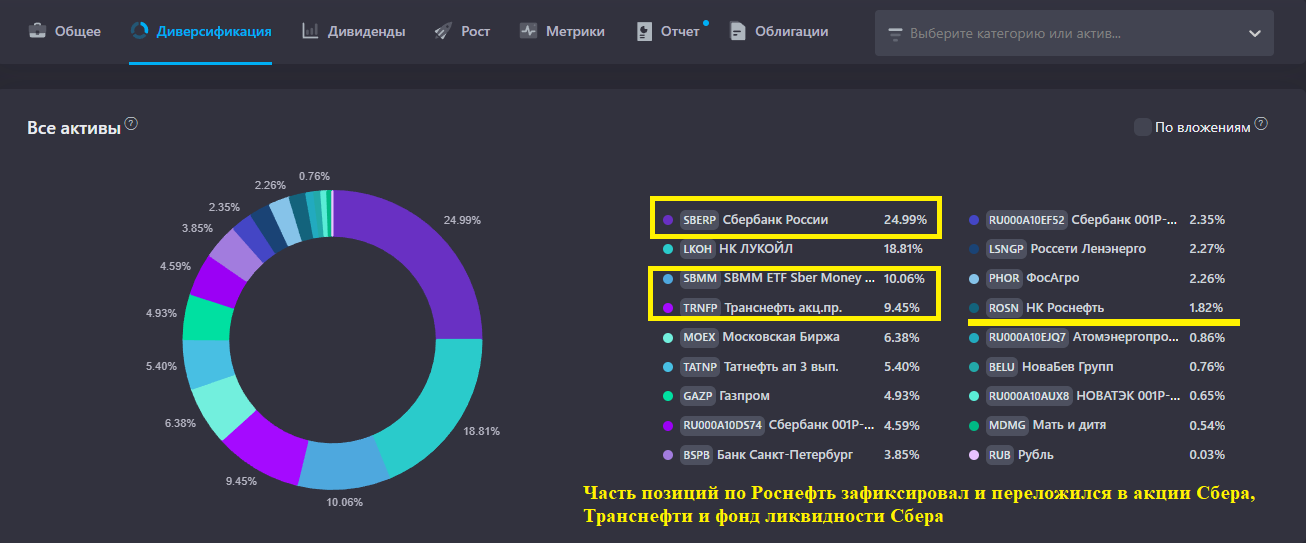

Во-первых, дивиденды нестабильны. Российские компании режут выплаты в кризисные годы — это происходило в 2009, 2014, 2020, 2022. Я сам через это прошёл: часть позиций в моём портфеле в 2022 году перестала платить вообще. Во-вторых, дивидендная доходность российского рынка составляет в среднем 7–9%. Казалось бы, неплохо. Но если инфляция 12%, то реальная доходность уже отрицательная. В-третьих, «не трогать тело» — это ограничение, которое иногда не позволяет принимать оптимальные решения. Иногда выгоднее продать акцию и переложиться в другой актив, но психологически это воспринимается как «проедание капитала».

Этот подход работает. Но он не оптимален. И уж точно он не защищает от рисков так, как классический SWR.

—

Три фатальные ошибки

За время изучения этой темы я собрал целую коллекцию заблуждений. Вот три самых опасных — те, которые могут привести к тому, что деньги закончатся задолго до конца жизни.

Ошибка первая: «буду жить только на дивиденды, тело не трогаю»

Мы уже говорили об этом, но повторю: дивидендная доходность в России непостоянна. В хорошие годы компании платят щедро. В плохие — срезают выплаты именно тогда, когда они вам больше всего нужны.

Представьте: вы вышли на пенсию в начале 2022 года. Ваш портфель приносил 8% дивидендами. Отлично. Но в том же году многие компании приостановили или отменили выплаты. Ваш доход внезапно упал вдвое. При этом ваши расходы никуда не делись.

Дивидендная стратегия — хорошее дополнение. Плохая основа.

Ошибка вторая: «правило 4% работает для меня так же, как для американца»

Не работает. По крайней мере, не так же.

Правило 4% было рассчитано для американского рынка на основе данных с 1926 года. У американцев почти столетие почти непрерывного роста. У нас — 25 лет данных и несколько структурных кризисов, каждый из которых мог бы уничтожить портфель.

Применять американское правило к российской реальности — всё равно что лечиться по иностранному учебнику медицины. Похоже, но детали разные. И именно детали здесь решают всё.

Какой процент работает для России — мы подробно разберём в части, посвящённой нашим расчётам. Спойлер: цифра другая, и она вас удивит.

Ошибка третья: «инфляцию можно не учитывать»

Это, пожалуй, самое коварное заблуждение. Инфляция незаметна в краткосрочной перспективе — ну подорожало всё на 10%, ничего страшного. Но на горизонте 30–40 лет она работает как медленный яд.

При инфляции 10% в год через 25 лет покупательная способность рубля падает в 10 раз. То есть портфель в 10 миллионов рублей через 25 лет будет «стоить» с точки зрения покупательной способности как сегодняшний миллион.

Это не значит, что всё безнадёжно. Это значит, что любые расчёты SWR должны делаться в реальных, а не номинальных деньгах. И именно так мы и будем считать в этой книге.

—

Что дальше

В следующей главе мы познакомимся с человеком, который первым дал на этот вопрос научный ответ. В 1994 году финансовый консультант Уильям Бенген сделал расчёты, которые изменили то, как миллионы людей думают о пенсии. Его исследование дало нам то самое «правило 4%» — и мы разберём его детально: откуда оно взялось, что оно на самом деле означает и почему в 2025 году сам Бенген скорректировал цифру до 4.68%.

—

Главное из этой главы:

– SWR — это максимальный процент от начального портфеля, который можно изымать ежегодно, чтобы деньги не кончились на заданном горизонте с заданной вероятностью

– Есть три подхода к изъятию: классический SWR, процент от остатка, только дивиденды — у каждого свои плюсы и риски

– Три главные ошибки: жить только на дивиденды, слепо копировать правило 4%, игнорировать инфляцию

– SWR — вероятностный инструмент, не гарантия. Цель — 95% успеха на заданном горизонте

Глава 2 - доступна по ссылке.

Продолжение следует…

Владимир Ледовской

С вас сердечко  - с меня следующая глава

- с меня следующая глава

Анонсы следующих глав в моем телеграм-канале и в максе. Подписывайтесь, чтобы не пропустить.

Мои публичные портфели

Монте-Карло дивы | Монте-Карло Баланс | Монте-Карло Рост | Теребоньк | Портфель из облигаций | Акции США