НЕФТЕГАЗ · МСФО · РАЗБОР ОТЧЁТА

Май 2026 · ~5 мин. чтения

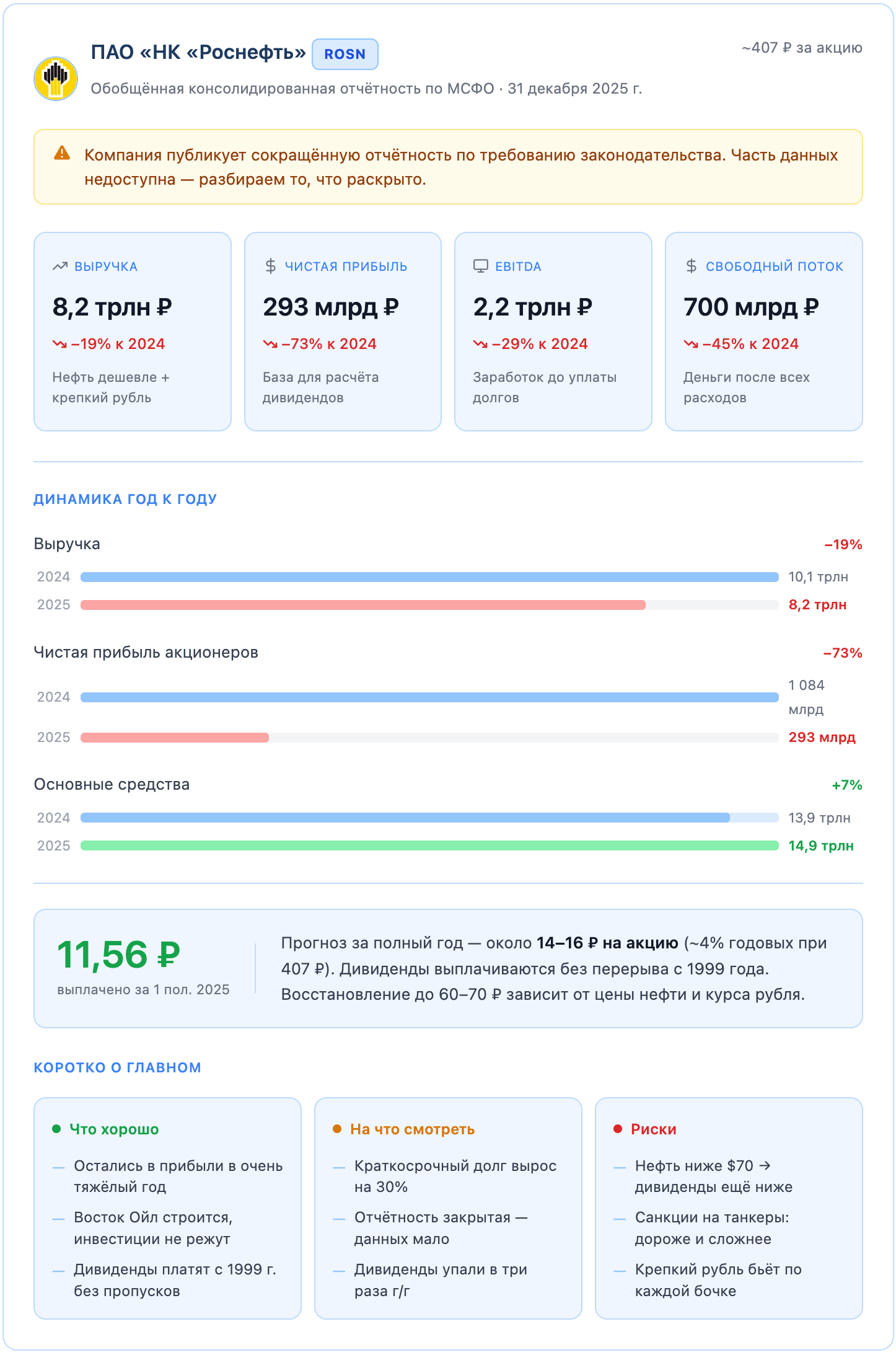

Апрель 2026 года. Роснефть опубликовала годовой отчёт за 2025-й — и это был по-настоящему тяжёлый год. Крепкий рубль бил по экспортной выручке, нефть Urals падала в цене, санкции создавали проблемы с танкерами, а высокая ставка ЦБ делала кредиты дороже. Несмотря на всё это, компания осталась в прибыли. Разбираемся, за счёт чего, и что это значит для инвестора.

Инструмент автора

Для быстрой оценки финансового здоровья Роснефти я использую сервис Lotos.One (https://lotos.one/dashboard/rosn.html) — там финансовые показатели компании визуализированы в виде цветка лотоса. Удобно когда нужно за 5 секунд понять картину по компании, не листая отчёт.

— ЧТО СЛУЧИЛОСЬ С ДЕНЬГАМИ КОМПАНИИ —

Если объяснить совсем просто: Роснефть продаёт нефть за доллары, а потом переводит их в рубли. В 2025 году случились две неприятные вещи одновременно — нефть Urals подешевела (около 65–66 долларов за баррель против 70–75 в 2024-м) и рубль укрепился. В итоге за каждую бочку нефти компания получала меньше рублей, чем год назад. Вот откуда падение выручки на 19%.

Прибыль упала ещё сильнее — на 73%. Добавились высокие проценты по долгам (ставка ЦБ весь год держалась выше 20%), санкции сделали логистику дороже, а курсовые разницы добавили нервов. Компания, по выражению самого Сечина, разгребала всё это сама — без какой-либо помощи со стороны регулятора.

— ЧТО РАДУЕТ: СТРОЙКА ПРОДОЛЖАЕТСЯ —

Несмотря на тяжёлый год, Роснефть не стала резать инвестиции. Активы компании выросли с 13,9 до 14,9 трлн рублей — значит, строят. Главный проект — Восток Ойл в Арктике, одно из крупнейших нефтяных месторождений в мире. Если он запустится в полную силу, добыча вырастет кратно. Это ставка на будущее, которая сейчас стоит денег, но со временем должна окупиться.

Свободный денежный поток составил 700 млрд рублей. Для понимания: это деньги, которые остались после всех расходов на добычу, строительство и обслуживание долгов. Даже в плохой год — 700 млрд. Это аргумент в пользу того, что компания живая.

— ДИВИДЕНДЫ: ОТКРОВЕННЫЙ РАЗГОВОР —

Роснефть платит дивиденды с 1999 года — ни одного пропуска за 26 лет. Это редкость для российского рынка. Но конкретные цифры в 2025-м скромные: за первое полугодие выплатили 11,56 рублей на акцию. По итогам всего года ожидается около 14–16 рублей суммарно. При цене акции ~407 рублей это около 4% годовых.

Сравните с банковским вкладом под 14% — разница очевидна. Возврат к прежним выплатам (60–70 рублей в год) возможен только если нефть подорожает и рубль ослабнет. Когда это случится — никто не знает.

— ЧТО НАСТОРАЖИВАЕТ —

Главная тревога — краткосрочный долг вырос на 30%, с 6 до 7,8 трлн рублей. Это деньги, которые нужно вернуть или перекредитовать в течение года. При нынешних ставках это дорого. Если рефинансирование пройдёт по высоким ставкам, следующий год будет ещё тяжелее.

Вторая история — отчётность закрытая. По требованию президентского указа компания публикует урезанную форму: нет данных о денежных потоках, нет разбивки по сегментам бизнеса. Приходится верить пресс-релизам. Для инвестора это дискомфортно — сложно принимать решение, не видя полной картины.

— ВЫВОД: ДЛЯ КОГО ЭТА АКЦИЯ —

Роснефть в 2025-м показала, что умеет выживать. Это важно. Но «выживать» и «зарабатывать для акционеров» — разные вещи.

Я смотрю на Роснефть как на ставку на нормализацию: снижение ставки ЦБ, ослабление рубля, стабилизация нефти выше 70 долларов. Если три эти фактора сойдутся к 2026–2027 году — прибыль восстановится быстро. Текущая цена около 407 рублей уже учитывает много негатива.

Подойдёт тем, кто готов ждать 1,5–2 года, верит в разворот сырьевого цикла и не боится закрытой отчётности.

Не подойдёт тем, кто ищет хорошие дивиденды прямо сейчас. 4% при вкладах под 14% — не аргумент для покупки сегодня.

Удачных инвестиций. Владимир Ледовской

С вас сердечко  - за мой труд

- за мой труд

Анонсы следующих статей в телеграм и в максе. Подписывайтесь, будет интересно.

В канале — то, что не попадает в статьи: живые разборы, портфельные решения, обновления стратегий.

Мои публичные портфели:

Ледовской - Аккреция | Ледовской - Рантье | Ледовской Total Growth (LTG) | Акции США

Данная статья — частное мнение автора и не является инвестиционной рекомендацией. Любые вложения в ценные бумаги связаны с рисками, включая возможность полной или частичной потери средств. Принимайте инвестиционные решения осознанно.