Цены на нефть сказываются на финансовых результатах, компания готовится к первому этапу ввода проекта Восток Ойл. Какие ждать дивиденды в ближайшее время и чем Роснефть отличается от других нефтяников?

«Роснефть» — крупная российская нефтегазовая компания, лидер нефтяной отрасли в России. Специализируется на разведке, добыче, производстве, переработке, транспортировке и продаже нефти, природного газа и нефтепродуктов.

«Роснефть» — крупная российская нефтегазовая компания, лидер нефтяной отрасли в России. Специализируется на разведке, добыче, производстве, переработке, транспортировке и продаже нефти, природного газа и нефтепродуктов.

Чтобы не потеряться, у меня есть телеграм-канал, там я провожу аналитику по компаниям, рассказываю о своих покупках, обозреваю компании, делюсь своим опытом инвестирования.

Когда встает вопрос, покупать акции той или иной компании (по крайней мере у меня), это не про купить сегодня, а продать завтра и заработать разницу, вопрос больше в фундаментальных вещах, таких как: бизнес-модель, кто управленец, какой сектор, и какие у этого сектора перспективы на ближайшие 10-20 лет. Сегодня сделаем дивидендную прожарку Роснефти, посмотрим на перспективы самого большого нефтяника в стране.

Ранее разбирал на дивиденды следующие компании:

Ранее разбирал на дивиденды следующие компании:

Алроса, Газпром, Газпром нефть, Интер РАО, Полюс,

Алроса, Газпром, Газпром нефть, Интер РАО, Полюс,

Ростелеком, Сбербанк, Татнефть, Лукойл, Мать и Дитя

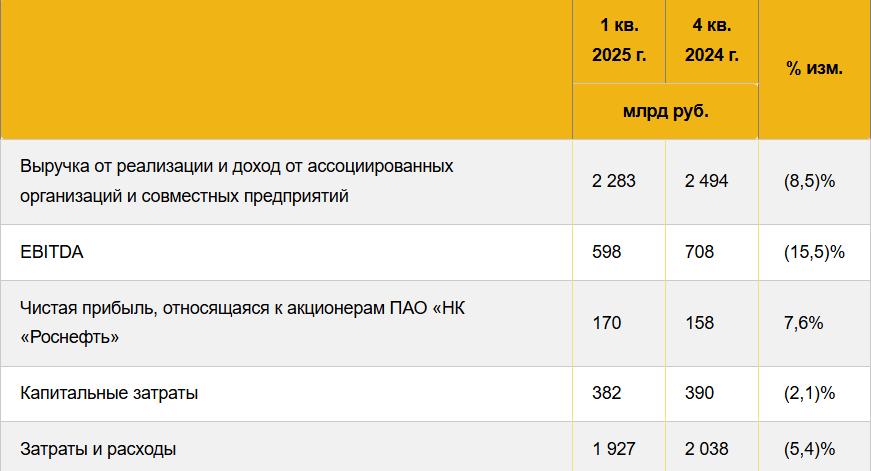

Цифры за 1 кв 2025

Цифры за 1 кв 2025

● Выручка компании: 2,28 трлн ₽ (-8,6%)

● EBITDA: 598 млрд ₽ (-15,5)

● Прибыль (относящаяся к акционерам): 170 млрд ₽ (+7,6%)

● Капитальные затраты – 382 трлн ₽ (-2,1%)

Все показатели просели, положительный показатель ЧП из-за того, что сравнение идет с 4 кв 2024, если же сравнить с 1 кв 2024, тогда компания показала ЧП в размере 400 млрд ₽. А это только первый квартал, в котором цены на нефть, были еще на приемлемом уровне. Ждем “шикарного” отчета за 2 кв 2025, крепкий рубль и дешевая нефть сделают комбо.

Дивидендная политика

Согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год.

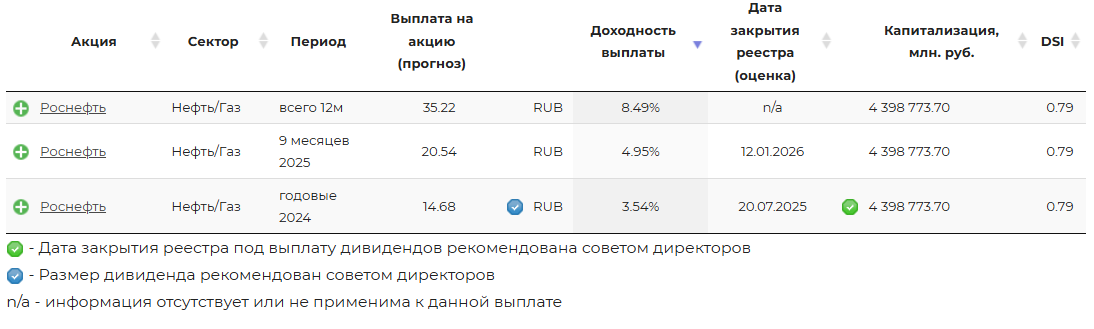

Ожидаемый дивиденд

Ждем финальные дивиденды за 2024 год в размере 14,68 ₽ на акцию. Оптимистично по нефтяникам никто не настроен, и промежуточные за 2025 ожидают в районе 20 ₽ на акцию, что составляет около 5% дивдоходности.

Дивиденды за последние 5 лет

Дивиденды за последние 5 лет

2021 – 24,97 ₽ (4,1%)

2022 – 23,63 ₽ (3,47%)

2023 – 38,36 ₽ (9,29%)

2024 – 59,78 ₽ (10,3%)

2025 – 51,15 ₽ (9,56%)

Со временем дивиденды растут, в 2015 году было выплачено 8 ₽ на акцию, а промежуточные за 2024-й составили 36 ₽, и это в условиях, когда страна находится в состоянии СВО, под санкциями, еще и дедушка Байден на прощание ввел санкции на наш нефтяной флот.

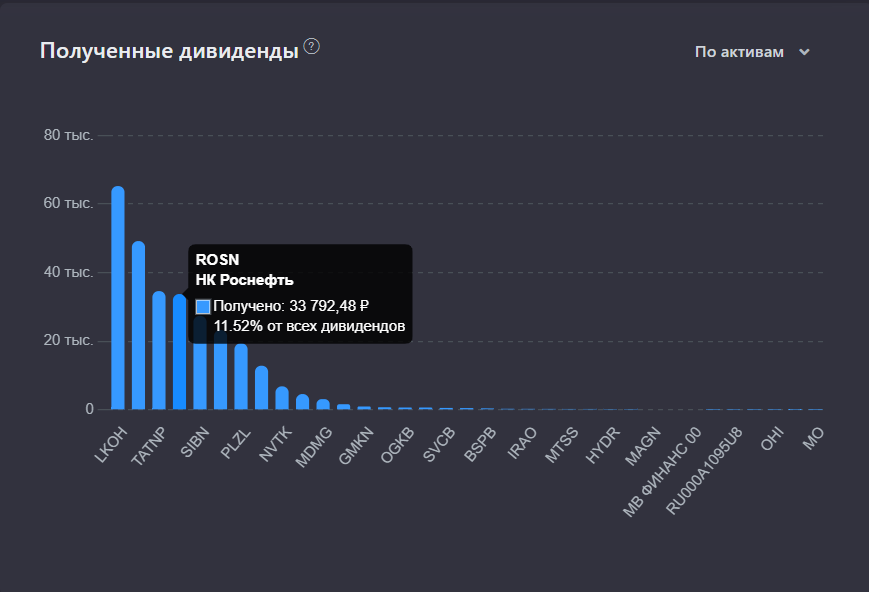

Личная доходность и окупаемость вложений

На сегодняшний день в моем портфеле 411 акций компании. Средняя цена покупки – 457,9 ₽.

● Вложено в компанию Роснефть – 188 194 ₽

● Дивидендов получено – 33 792 ₽

● Окупаемость вложений – 17,9%.

Ведется данная статистика для понимания, когда акции той или иной компании выйдут на самоокупаемость, а еще приятно смотреть, когда твой вложенный рубль когда-то с каждым годом приносит все больше и больше прибыли, “старыми деньгами” могут стать только качественные, хорошие бизнесы со стабильными дивидендами, которые со временем становятся только больше, красота!

Что с ценой акций?

Что с ценой акций?

Безудержное декабрьское веселье и эйфория задрали цену акций до 600 ₽, вдобавок бла-бла от Трампа, что сейчас все быстро порешаем за 100 дней (хотя как это можно было быстро решить, большой вопрос), в итоге с максимума в 600 ₽ упали на 448 ₽ еще и на дешевеющей нефти, минус 26%. P/E на уровне 4,5, берем не глядя.

Восток Ойл

Флагманский актив Роснефти, планируется первый этап ввода проекта в 2026 году. Запасов нефти на 7 млрд тонн. Огромный потенциал, который ждет своего часа. Также стоить отметить себестоимость добычи: 3 доллара за баррель н.э.

Что имеем в итоге?

Что имеем в итоге?

Результаты 1 кв 2025 не самые выдающиеся. На финансовые показатели давят крепкий рубль, дешевая нефть и рост издержек. Индексация тарифов на прокачку нефти, на электроэнергию, все это скукоживает прибыль компании. Как говорил ранее, 2 кв 2025 скорее всего будет еще хуже, а значит можем увидеть цены еще ниже. При этом пока соотношение Чистый долг / EBITDA на уровне 1,2х.

Проект Восток Ойл развивается по плану, прокладываются нефтепроводы, строятся причалы в порту Бухта Север, началась пробная добыча на нескольких месторождениях, а запасы проекта говорят сами за себя.

Сейчас, на мой личный взгляд, самое время присмотреться к нашим нефтяным компаниям, в том числе и к Роснефти, дорогой рубль и дешевая нефть, дело временное, а активы, купленные по вкусным ценам, будут давать дивиденды более длительный промежуток времени.

Сама же компания Роснефть обладает преимуществом в лице господина Сечина, благодаря этому человеку Роснефть будут спасать любыми способами.

Также интересно будет для инвестора в дивидендные акции:

Также интересно будет для инвестора в дивидендные акции:

ТОП-10 компаний, которые платят дивиденды даже в кризис!

ТОП-10 компаний, которые платят дивиденды даже в кризис!

ТОП-10 с самыми стабильными дивидендами

10 компаний с самыми высокими дивидендами в 2025 году

ТОП-10 дивидендных акций от Газпромбанка на 2025 год!

ТОП-7 дивидендных акций на 2025 год

Сервис, где веду учет инвестиций!

Поставьте лайк  , если вам понравилось, для меня это самая лучшая поддержка!

, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.