Группа НМТП опубликовала финансовые результаты по МСФО за I квартал 2026 года. Компания сократила свои финансовые показатели из-за реализации рисков (атаки портов), к этому всему на операционные расходы повлиял разовый эффект (чистая прибыль возросла благодаря бумажному эффекту). CAPEX подрос ожидаемо из-за финального строительства главного проекта:

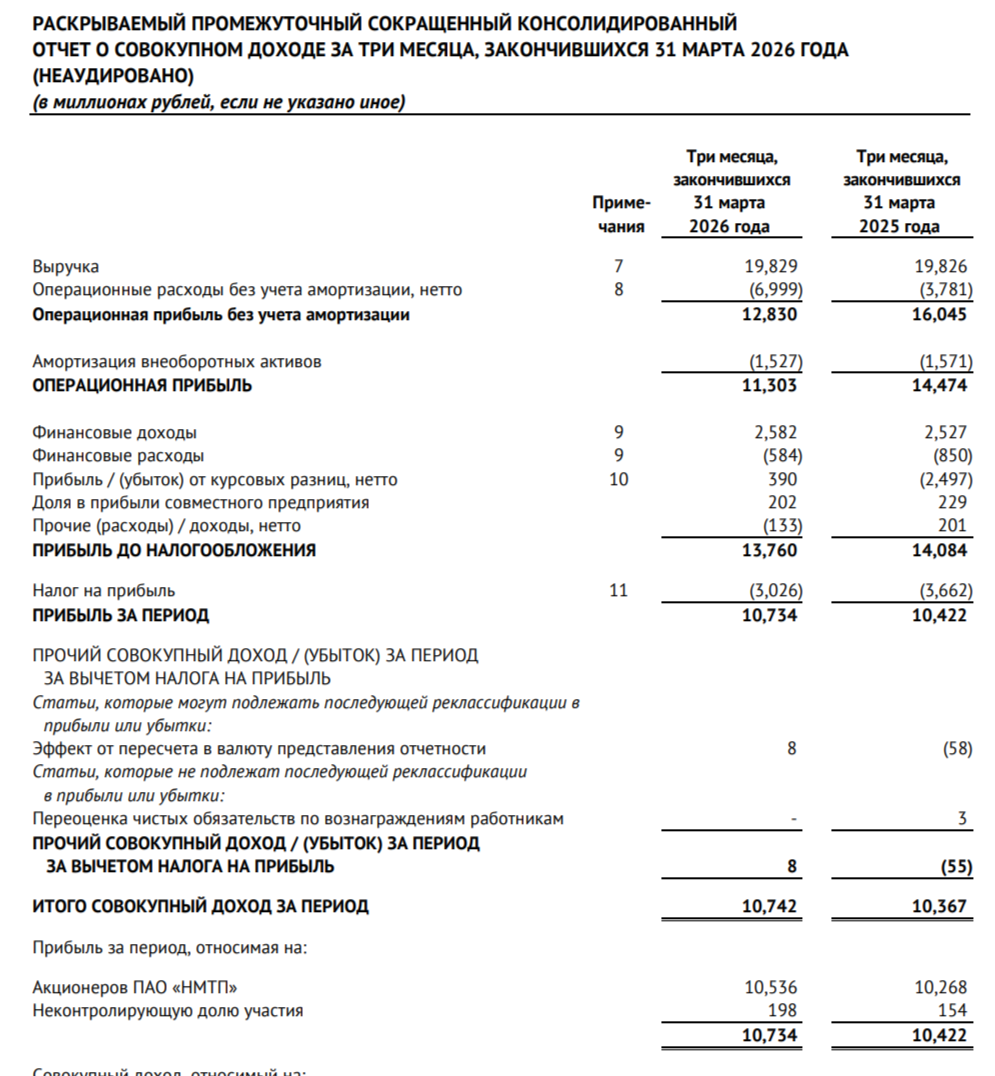

Группа НМТП опубликовала финансовые результаты по МСФО за I квартал 2026 года. Компания сократила свои финансовые показатели из-за реализации рисков (атаки портов), к этому всему на операционные расходы повлиял разовый эффект (чистая прибыль возросла благодаря бумажному эффекту). CAPEX подрос ожидаемо из-за финального строительства главного проекта: Выручка: 19,8₽ млрд (0% г/г) Операционная прибыль: 11,3₽ млрд (-21,9% г/г) Чистая прибыль: 10,5₽ млрд (+2,7% г/г)

Выручка: 19,8₽ млрд (0% г/г) Операционная прибыль: 11,3₽ млрд (-21,9% г/г) Чистая прибыль: 10,5₽ млрд (+2,7% г/г) Операционные данные компания не предоставляет, но есть некоторые факты. Тарифы на перевалку нефти компания повысила на 5,1% в 2026 г., сухих грузов оставила практически без изменений (уголь, цена в ~4 раза выше, чем у перевалки нефти). Также есть данные за I кв. 2026 г. по грузообороту портов России: Приморск — 17 млн т. (+3,7% г/г) и Новороссийск — 36,8 млн т. (-6,5% г/г, атака на порт). Перевалка нефти повысилась (но пострадали нефтепродукты из-за атак на НПЗ), перевалка сухих грузов тоже подросла. Выручка осталась на уровне т.к. тарифы не сильно подросли, при этом была атака на порт. Операционные расходы выросли до 8,5₽ млрд (+59,3% г/г), на рост повлияли статьи: зарплата — 3,4₽ млрд (+51,8% г/г, похоже, зарплата выросла с учётом рисков из-за атак БПЛА) и страховые взносы — 838₽ млн (+38,7% г/г, атаки БПЛА). Стоит отметить переуступку дебиторской задолженности — 375₽ млн (годом ранее -2₽ млрд, именно это разовый эффект повлиял на рост операционных расходов). Компания долгий период держала операционные расходы под контролем, но риски атак БПЛА случились, плюсом к этому добавился разовый эффект (без него рост составил бы 11%). Прибыль возросла относительно операционной из-за положительных курсовых разниц +390₽ млн (из-за укрепления ₽, т.к. есть валютный кэш, год назад -2,5₽ млрд). Разница финансовых доходов/расходов — 2₽ млрд (+19,8% г/г, ставку снижают, но компания очень мощно нарастила денежную позицию, плюс перекредитовалась под низкий процент). Компания нарастила денежную позицию до 72,4₽ млрд (на конец 2025 г. — 61,9₽ млрд). Долг возрос до 24,5₽ млрд (на конец 2025 г. — 19,1₽ млрд, инвестиции в главный проект). Чистый долг отрицательный, что говорит о финансовой стабильности компании. OCF сократился до 8,7₽ млрд (-4,1% г/г) из-за изменений в оборотном капитале. CAPEX составил 5,4₽ млрд (+160,9% г/г), напомню вам, что компания строит совместно с Металлоинвестом перегрузочный комплекс в порту Новороссийска (требуется порядка 52₽ млрд, у НПТП 3/4 доли, реализация проекта намечена на 2027 г.). Как итог, FCF за I кв. составил 4,988₽ млрд (-42% г/г). Компания направляет на дивиденды 50% от чистой прибыли, за I кв. 2026 г. в дивидендной базе ~0,27₽ на акцию (5,25₽ млрд), FCF не хватает.

Операционные данные компания не предоставляет, но есть некоторые факты. Тарифы на перевалку нефти компания повысила на 5,1% в 2026 г., сухих грузов оставила практически без изменений (уголь, цена в ~4 раза выше, чем у перевалки нефти). Также есть данные за I кв. 2026 г. по грузообороту портов России: Приморск — 17 млн т. (+3,7% г/г) и Новороссийск — 36,8 млн т. (-6,5% г/г, атака на порт). Перевалка нефти повысилась (но пострадали нефтепродукты из-за атак на НПЗ), перевалка сухих грузов тоже подросла. Выручка осталась на уровне т.к. тарифы не сильно подросли, при этом была атака на порт. Операционные расходы выросли до 8,5₽ млрд (+59,3% г/г), на рост повлияли статьи: зарплата — 3,4₽ млрд (+51,8% г/г, похоже, зарплата выросла с учётом рисков из-за атак БПЛА) и страховые взносы — 838₽ млн (+38,7% г/г, атаки БПЛА). Стоит отметить переуступку дебиторской задолженности — 375₽ млн (годом ранее -2₽ млрд, именно это разовый эффект повлиял на рост операционных расходов). Компания долгий период держала операционные расходы под контролем, но риски атак БПЛА случились, плюсом к этому добавился разовый эффект (без него рост составил бы 11%). Прибыль возросла относительно операционной из-за положительных курсовых разниц +390₽ млн (из-за укрепления ₽, т.к. есть валютный кэш, год назад -2,5₽ млрд). Разница финансовых доходов/расходов — 2₽ млрд (+19,8% г/г, ставку снижают, но компания очень мощно нарастила денежную позицию, плюс перекредитовалась под низкий процент). Компания нарастила денежную позицию до 72,4₽ млрд (на конец 2025 г. — 61,9₽ млрд). Долг возрос до 24,5₽ млрд (на конец 2025 г. — 19,1₽ млрд, инвестиции в главный проект). Чистый долг отрицательный, что говорит о финансовой стабильности компании. OCF сократился до 8,7₽ млрд (-4,1% г/г) из-за изменений в оборотном капитале. CAPEX составил 5,4₽ млрд (+160,9% г/г), напомню вам, что компания строит совместно с Металлоинвестом перегрузочный комплекс в порту Новороссийска (требуется порядка 52₽ млрд, у НПТП 3/4 доли, реализация проекта намечена на 2027 г.). Как итог, FCF за I кв. составил 4,988₽ млрд (-42% г/г). Компания направляет на дивиденды 50% от чистой прибыли, за I кв. 2026 г. в дивидендной базе ~0,27₽ на акцию (5,25₽ млрд), FCF не хватает. Главная проблема — это атаки на порты, это может сократить пропускную способность и значительно подрезать выручку, к этому могут быть списания (соответственно увеличатся инвестиции). Также индексация тарифов на 2026 г. не сильно то и выросла, сухие грузы вообще без изменений, а компания нарастила операционные расходы. Ключевая ставка снижается, но денежная позиция ощутимая (нарастили почти, что в 2 раза), как мы видим процентные доходы возросли (хотя год назад ставка была 21%). CAPEX увеличился, но ожидаемо, компания по сути на финише строительства своего главного проекта. Планируемый грузооборот нового комплекса — 12 млн тонн (цены на сухие грузы выше, поэтому в 2027 г. будет весомая прибыль от него). В последующих кварталах, мы можем увидеть снижение чистой прибыли т.к. на операционную прибыль происходит давление, но на 1₽ дивиденд компания сможет заработать, если не будет форс-мажоров, а так ждём раскрытия потенциала в 2027 году (значительно сократится CAPEX, FCF возрастёт, плюс главный проект даст драйвер операционной прибыли).

Главная проблема — это атаки на порты, это может сократить пропускную способность и значительно подрезать выручку, к этому могут быть списания (соответственно увеличатся инвестиции). Также индексация тарифов на 2026 г. не сильно то и выросла, сухие грузы вообще без изменений, а компания нарастила операционные расходы. Ключевая ставка снижается, но денежная позиция ощутимая (нарастили почти, что в 2 раза), как мы видим процентные доходы возросли (хотя год назад ставка была 21%). CAPEX увеличился, но ожидаемо, компания по сути на финише строительства своего главного проекта. Планируемый грузооборот нового комплекса — 12 млн тонн (цены на сухие грузы выше, поэтому в 2027 г. будет весомая прибыль от него). В последующих кварталах, мы можем увидеть снижение чистой прибыли т.к. на операционную прибыль происходит давление, но на 1₽ дивиденд компания сможет заработать, если не будет форс-мажоров, а так ждём раскрытия потенциала в 2027 году (значительно сократится CAPEX, FCF возрастёт, плюс главный проект даст драйвер операционной прибыли).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor