Еще недавно Хедхантер $HEAD казался неубиваемым: дефицит кадров приводил к огромному потоку прибыли в эту рекрутинговую компанию. Но высокая ключевая ставка заставила бизнес в РФ включить экономию, поток клиентов упал и темпы роста выручки встали.

Формально компания по-прежнему выглядит процно: почти 70% рынка (фактическая монополия), высокая рентабельность и прогноз дивидендов около 15%. Но давайте заглянем в свежую отчетность за 2025 год и решим: пора покупать или еще подождать?

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал и канал в МАХ. Там много другого полезного контента.

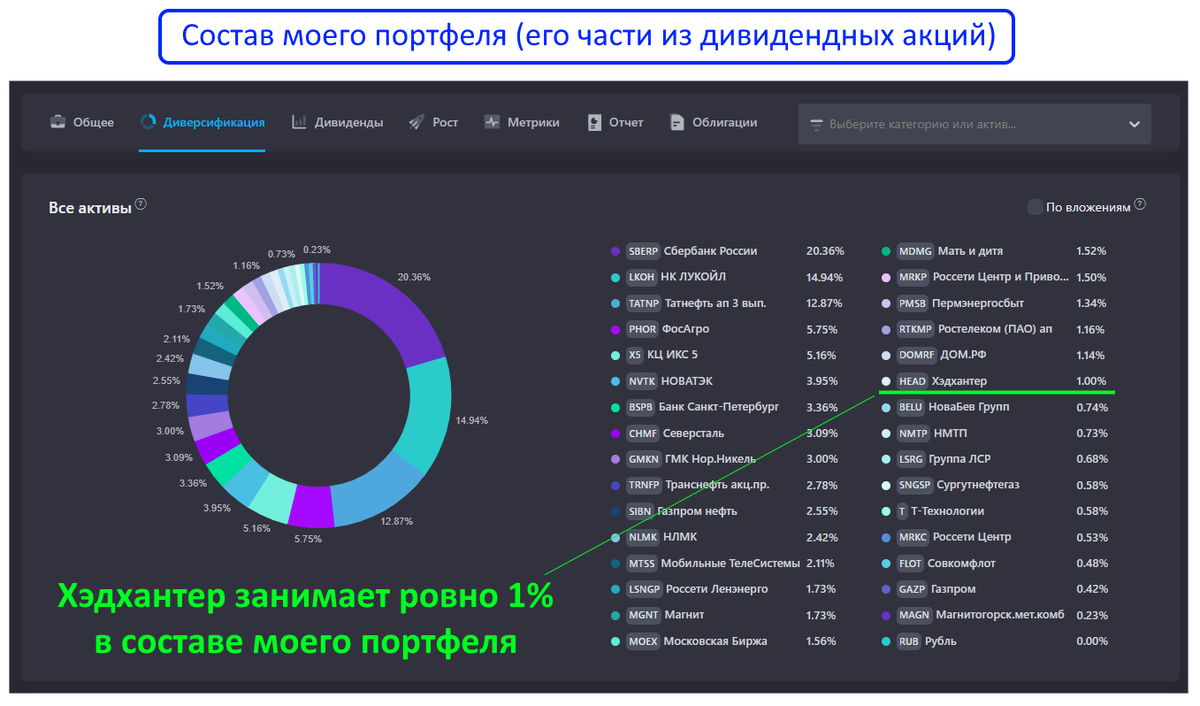

Хедхантер

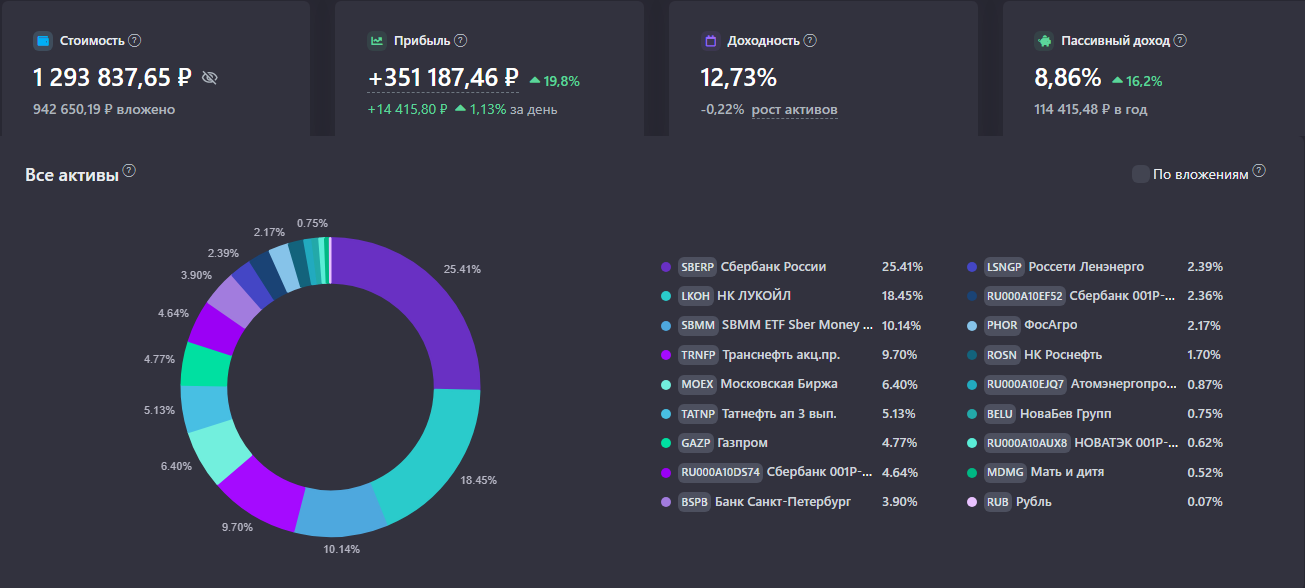

В моем портфеле эта бумаг есть (скрин состава из сервиса учёта инвестиций сервиса учёта инвестиций):

Я вошел в эту бумагу на волне редомициляции (переезда с Кипра в РФ) и обещаний щедрого «супер-дивиденда». Тогда позитива было много, котировки росли. Компания слово сдержала: после перерегистрации в конце 2023 года дивдоходность превысила 25%! Однако затем ситуация ухудшилась.

Котировки

2 года подряд бумага плавно сползает вниз и за этот период котировки снизились на 44%. На графике явный нисходящий тренд. С одной стороны, разворота стоит ждать только при улучшении на рынке труда: снижение ставки ЦБ → активизация найма → рост спроса на услуги. С другой — текущая дешевизна акций выглядит как привлекательная точка входа.

Финансы

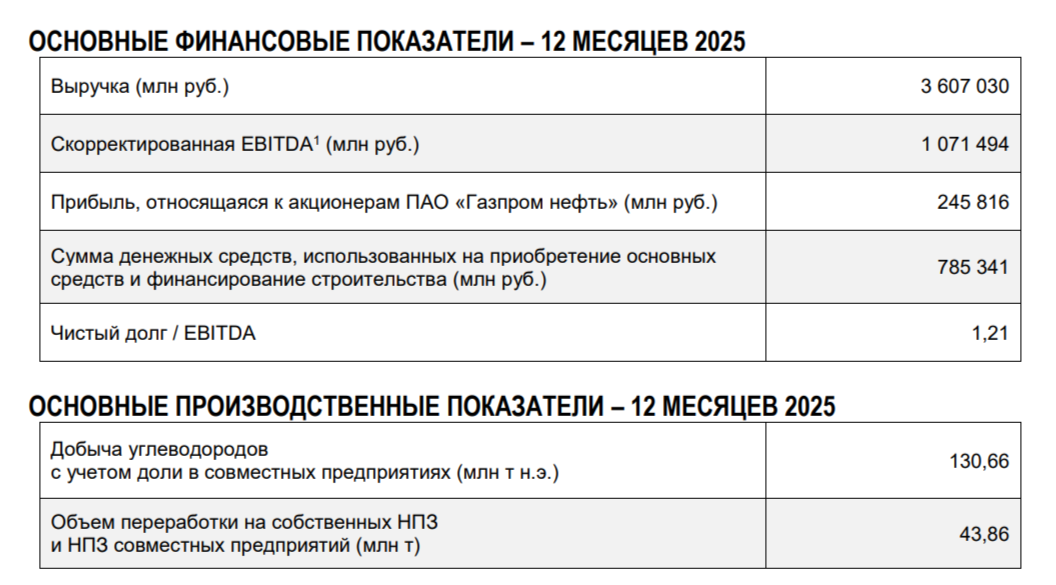

Отчёт за прошлый 2025г, данные такие:

Выручка +4% за год, до 41,2 млрд рублей.

Рентабельность EBITDA — 55,2%. Это очень высокий показатель, недостижимый для многих бизнесов в IT секторе.

Денег на счетах 14,5 млрд

Долг отрицательный!

И вроде бы всё неплохо, НО:

Чистая прибыль рухнула на 24,7% за год.

Количество платящих клиентов упало на 16,2%.

Прогноз на 2026: рост выручки всего 8%. Это совсем мало.

Рынок вакансий в целом на минимумах (падение на 27–31%).

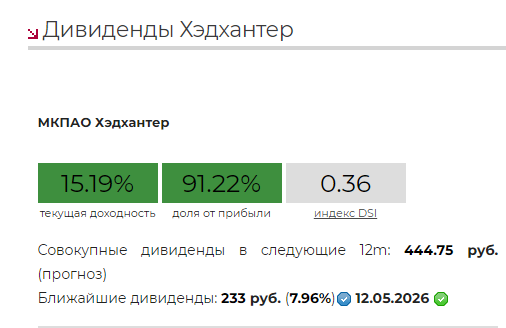

Дивиденды

Текущий прогноз на следующие 12 месяцев превышает 15%. Совет директоров уже одобрил выплаты за 2025г: 27 апреля пройдёт собрание акционеров, на котором выплаты скорее всего утвердят, а закрытие реестра будет 12 мая, так что в мае можно получить около 8% (233р на акцию).

Однако рынок труда ухудшается, количество вакансий падает, поэтому ожидаемые осенние дивиденды за первое полугодие 2026г могут урезать.

Выделим плюсы и минусы

Плюсы:

Почти монополия (70% рынка).

Выдающаяся рентабельность.

Дивиденды 12–15% с потенциалом роста.

Здоровый баланс: денег много, долгов нет.

Минусы:

Стагнация выручки (+4% — это почти ноль).

Падение чистой прибыли почти на четверть.

Клиенты уходят (-16%).

Полная зависимость от ключевой ставки: пока она высокая — работодатели экономят на найме (но ожидается снижение ставки ЦБ!).

Итог

Бизнес качественный, но покупать я пока не буду. Сейчас не лучшее время для Хедхантера и данные это подтверждают. Возможно, когда ставка ЦБ опустится до однозначного значения, бизнес оживёт, начнет брать кредиты и расширяться. Вот тогда вырастет спрос на услуги рекрутинга и Хедхантер будет "на коне". Пока продолжу держать акцию в портфеле, она всё еще приносит двузначные дивиденды.

Это мое мнение. А вы что думаете? Делитесь в комментариях

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!

Сервис, где я веду учёт инвестиций!