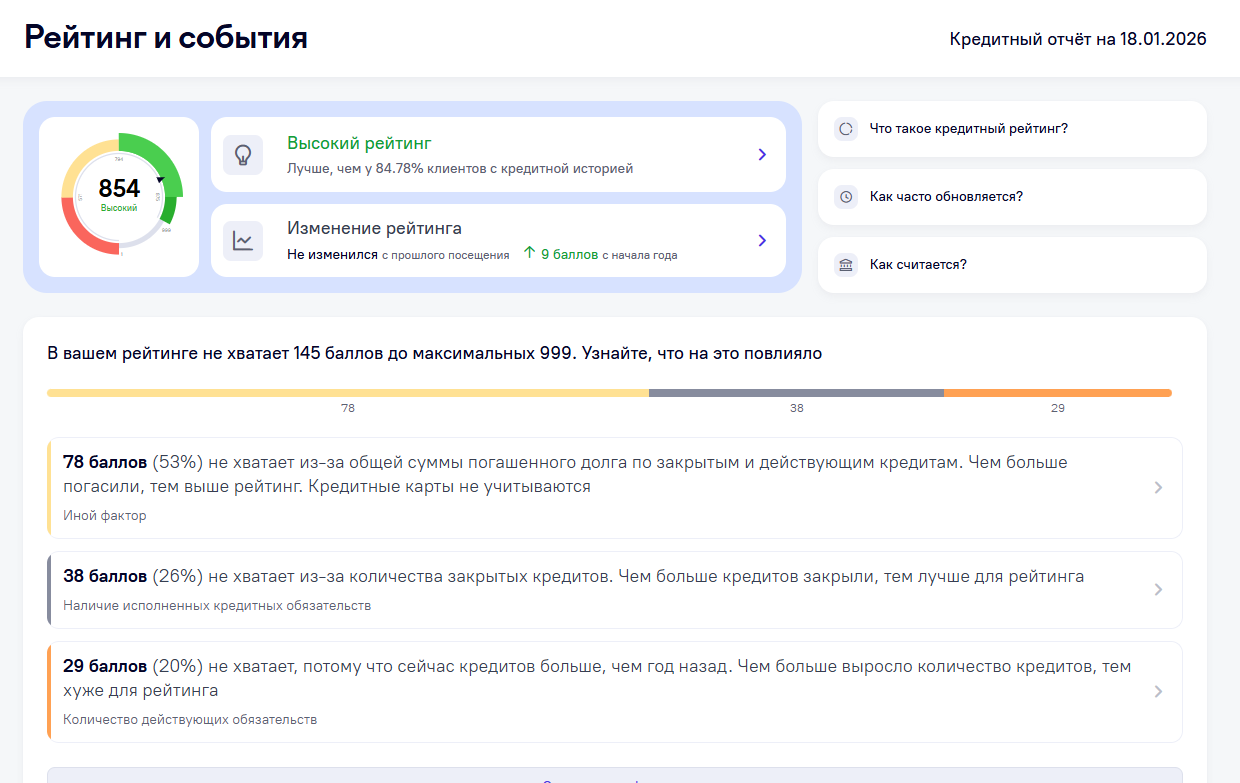

Всем привет, время от времени я просматриваю свою кредитную историю. Результат 854 из 999.

Для чего я это делаю?

Во первых: понять нет ли на мне лишних обязательств.

Во первых: понять нет ли на мне лишних обязательств.

На мою маму как то мошенники взяли микрозайм без ее ведома, имея только ее персональные данные на руках ( раскрою секрет они легко покупаются и продаются ) . МФК подало на нее в суд. Но так, как мы ничего не брали и ничего не получали от МФК нам удалось выиграть в суде. Процесс длился около года. Повезло то что мы получили письмо, о том что на нас подают в суд и с этого момента мы начали предпринимать действия. А если бы письмо мы не обнаружили, с нас бы просто удержали эту сумму и тогда итог мог бы быть другой. Проверка истории, это профилактика против таких сюрпризов, ведь если бы мы проблему обнаружили бы раньше, возни, возможно, было бы меньше .

Во вторых: интересно наблюдать, как твой рейтинг изменяется и что на это влияет.

Теперь поговорим о моей кредитной истории.

В целом она растет в первую очередь за счет того, что я часто пользуюсь кредитками и возвращаю долг. Это уже хорошо.

В целом она растет в первую очередь за счет того, что я часто пользуюсь кредитками и возвращаю долг. Это уже хорошо.

Отсутствие просрочек в целом также позитивный результат. На кредитную историю также влияет количество кредитов, если их меньше, чем год назад, значит это хорошо.

Но если я такой хороший заемщик почему мой рейтинг не максимальный?

Давайте разбираться, что именно тянет мой рейтинг на дно:

Мало беру в долг. Банк охотнее даст кредит тому кто уже брал в долг и вернул чем тому кто не берет в долг вообще.

Мало беру в долг. Банк охотнее даст кредит тому кто уже брал в долг и вернул чем тому кто не берет в долг вообще.

Сумма погашенного долга по кредитам равна 0. Я не гасил долг именно по кредитам ( потому, что не брал их) . Кредитки считаются отдельно, потребительский заем отдельно. Поэтому, то, что я вовремя гашу кредитки это хорошо, но важно еще брать и погашать потребительские займы.

Как мне сделать кредитный рейтинг максимальным?

Ответ прост: брать в долг и гасить его.Но единственный долг, который я хотел бы взять, это ипотека. Возможно для улучшении кредитной истории стоит что-то купить в долг например телефон или автомобиль. Но пока для меня этот вопрос не стоит остро, ( только чтобы увеличить шансы по одобрении ипотеки не более )

Кстати проверить кредитную историю можно по ссылке ( бесплатно 2 раза в год) : https://credistory.ru/

Кстати проверить кредитную историю можно по ссылке ( бесплатно 2 раза в год) : https://credistory.ru/

Как считаете стоит ли время от время проверять кредитную историю?

Если Согласны, то ставьте

Если пост был для вас полезен, буду благодарен за подписку на мой Телеграмм канал Дневник Инвестора, где я пишу о финансах простым языком, делюсь личным опытом, ошибками и реальными цифрами из своего портфеля.