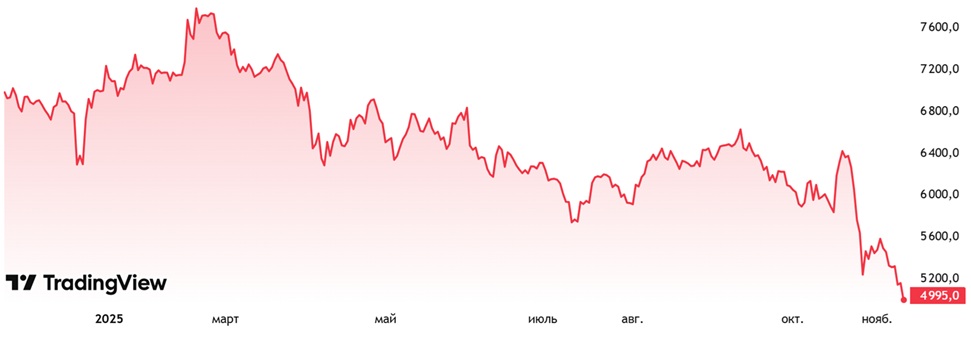

Российский фондовый рынок в очередной раз в глубокой коррекции из-за Лукойла. Котировки нефтяной компании обновили минимальные значения за последние полтора года на фоне обострения санкционных рисков.

Триггером падения стала статья FT, предрекающая конфискацию западных активов на сумму около €14 млрд. Такое развитие событий грозит Лукойлу невыплатой дивидендов и серьезной корректировкой стоимости акций. Несмотря на сжатые сроки, у компании еще есть шанс найти альтернативных покупателей.

Собственники Лукойла понимают, что их имущество за границей могут попросту отнять. Впрочем, вряд ли это произойдет повсеместно, потому что Россия сможет ответить тем же, найдя способы надавить на эти страны.

Тем временем, чтобы защититься, Лукойл официально попросил американское Министерство финансов продлить срок, до которого можно совершать сделки с компанией. Сейчас этот срок истекает 21 ноября. Об этом пишет Reuters.

Анонс налоговой льготы не поддержал акции «Газпрома» — они снизились на 1,9% под давлением санкций из Канады. Рынок отреагировал скептически по двум причинам: во-первых, выплаты в 5,5 млрд рублей в месяц начнутся только в 2028 году, а во-вторых, эта сумма несущественна для масштабов корпорации. В результате позитивный фактор был полностью проигнорирован.

Из позитивного можно выделить отчет Росстата по инфляции: За период с 6 по 10 ноября рост потребительских цен составил 0,09% после 0,11% за период с 28 октября по 5 ноября. Инфляция в годовом выражении на 10 ноября составила 7,73% после 7,89% на 5 ноября. На бензин цены упали на 0,18%, на дизельное топливо рост цен замедлился до 0,20%.

На вечерних торгах российский фондовый рынок стремительно пошел вниз поводом стало официальное заявление Киева о приостановке мирного диалога. Несмотря на то что переговорный процесс фактически заморожен с лета, публичное подтверждение этого факта вызвало волну продаж. Такую острую реакцию можно объяснить общей хрупкостью рынка, который и так находится под давлением негативных факторов.

Что по ожиданиям: Текущая динамика подталкивает индекс к зоне 2520-2500 пунктов. Чтобы переломить ситуацию, рынку необходимо закрепиться выше 2550п. Ситуация усугубится, если 21 ноября не будет продлён запрет на операции с Лукойлом, что создаст дополнительное давление на рынок.

Из корпоративных новостей:

Сбербанк отчет по РСБУ за октябрь: Чистая прибыль ₽149,6 млрд (+11,5% г/г) Рентабельность 22,6%

Северсталь будет претендовать на поставку труб для газопровода "Сила Сибири 2"

Эл5-Энерго СД определил цену выкупа акций 0,5653 руб, ВОСА — 26 декабря. Она подразумевает присоединение АО «ВДК-Энерго» и ООО «ЛУКОЙЛ-Экоэнерго»

Яндекс РСБУ 9 мес 2025г: Чистая прибыль ₽152,58 млрд (снижение в 4,1 раза г/г)

Софтлайн начал подготовку к IPO своей «Фабрики ПО»

М.Видео продажи товаров на собственном маркетплейсе в октябре выросли на 48% по сравнению с прошлым месяцем

ВК выручка VK Tech за 9 мес 2025 года выросла на 39% г/г до 10,7 млрд руб. Решение об IPO будет принято с учетом конъюнктуры рынка

• Лидеры: Эталон $ETLN (+5,71%), Соллерс $SVAV (+4,56%), Софтлайн $SOFL (+4,45%).

• Аутсайдеры: Лукойл $LKOH (-4,42%), Whoosh $WUSH (-3,48%), ЭсЭфАй $SFIN (-3,35%).

13.11.2025 - четверг

• $MTSS - МТС отчёт МСФО и операционные результаты за 3 кв. 2025 г., конференц-звонок по финансовым результатам за Q3 2025 года,

• $MBNK - МТС банк отчет по МСФО за 3 квартал 2025 года и вэб-каст для инвесторов

• $RTKM - Ростелеком отчет МСФО за 3 кв и 9 месяцев 2025 года, конференц-звонок по финансовым результатам за Q3 2025 года

• $X5 - Икс 5 СД по дивидендам за 9 месяцев 2025 года

• $TATN - Татнефть СД по дивидендам за 9 месяцев 2025 года

Более подробно пишу про эти и другие компании на своей странице, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией