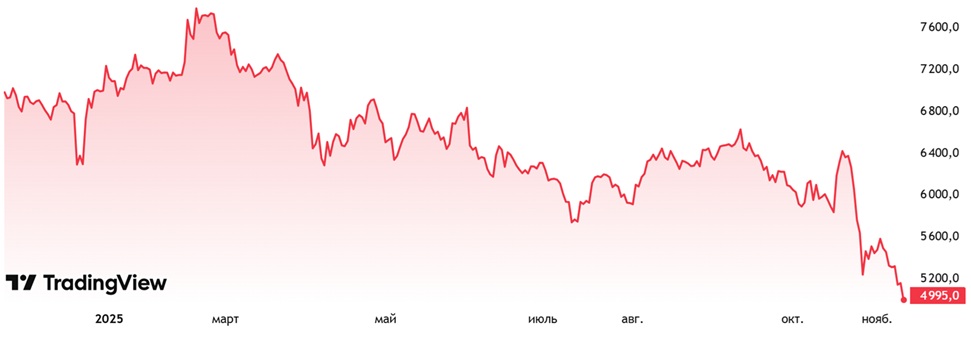

Лукойл попал под самый плотный за последние годы новостной прессинг. После новых санкций началась борьба за зарубежные активы компании: в Европе обсуждают, кто и как сможет управлять её нефтеперерабатывающими заводами.Болгария уже ведёт переговоры о контроле над Бургасом. В Ираке объявлен форс-мажор по месторождению Западная Курна-2. В Молдавии — вынужденный уход и частичный выкуп активов государством ради бесперебойной работы аэропорта

Лукойл входит в тот редкий список акций, которые нам нравятся , так называемых вечных компаний… Но, ничто не вечно

, так называемых вечных компаний… Но, ничто не вечно Финансы

Финансы

EBITDA у ЛУКОЙЛа не просто цифра в отчёте, а ключевой ориентир: от неё напрямую зависят OCF, FCF и, как следствие, дивиденды

Результат за полугодие 2025 минус 35% год к году. После слабых отчетов по всему сектору ожидаемо, но болезненно

Форвардный FCF теперь без процентных доходов. Если просто продлить параметры первого полугодия (Urals, курс, CAPEX, демпфер) на весь год, то дивиденды сжимаются до ₽200-250 млрд, или ₽320–440 на акцию. Сокращение числа акций (с 692 млн до 617 млн) ситуацию почти не спасает. Но это было до  ссанкций

ссанкций

Что могло бы изменить картину

ослабление рубля (рынок давно ждёт)

ослабление рубля (рынок давно ждёт) корректировка демпфера (его, как мы поняли, не будет)

корректировка демпфера (его, как мы поняли, не будет) возможный рост Urals

возможный рост Urals

А по факту мы видим увеличение дисконта на нашу нефть, отказ от нее иностранных «партнеров» и остановку активов.

Текущие мультипликаторы

Текущие мультипликаторы EV/EBITDA = 2,4

EV/EBITDA = 2,4

Net Debt/EBITDA = -0,2P/E = 6,6

ROE = 8,8%

P/BV = 0,62

Итог

Итог

Важно, как ЛУКОЙЛ справится со штормом. Новостной фон очень плохой: иностранные активы это ~20% выручки. Давит еще и отказ от прямых покупок нефти и рост дисконта. Сейчас слишком много неопределенности вокруг компании. Но мы видим другой риск – как бы Роснефть не захотела «помочь» Лукойлу (стратегическое предприятие, сотни тысяч рабочих мест). Что думаете на счет довольно специфичного риска?

Почитать по теме:

Почитать по теме:

Облигации, с которыми не страшно...

Облигации, с которыми не страшно...

--

Спасибо, что читаете нас

Витрина ссылок. Читайте нас там, где Вам удобно!